<

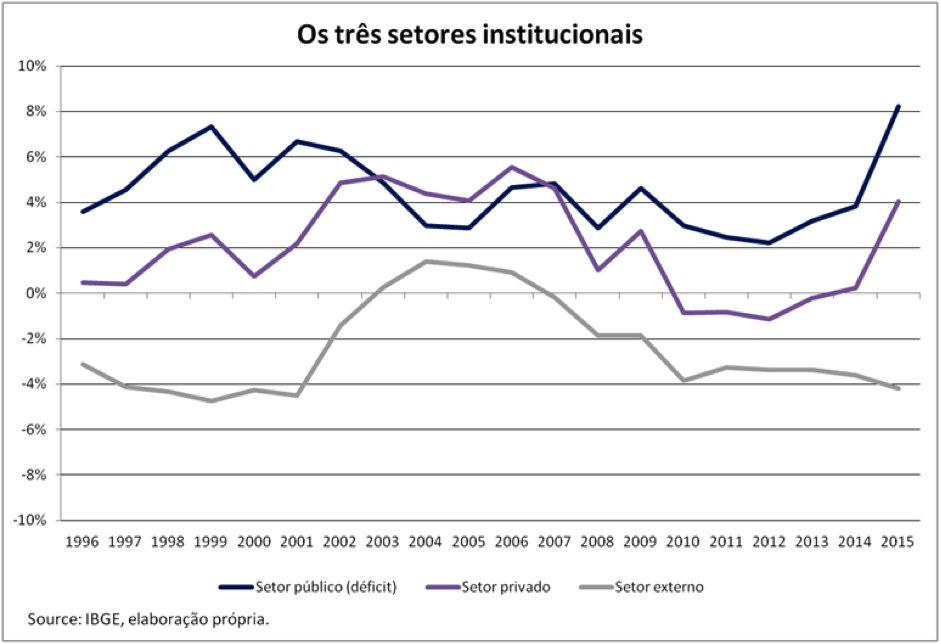

O gráfico acima aponta os movimentos de ativos e passivos financeiros entre os três setores. Por uma identidade contábil, os três setores devem, necessariamente, se resumir a zero: balanço do governo + balanço do setor privado + balanço do setor externo = 0. Portanto, déficits do setor público, necessariamente, se traduzem em fluxos para o setor privado e/ou setor externo (ver aqui). Em outras palavras, assumindo um setor externo “estável”, o déficit governamental tem um “crowding-in effect” sobre o setor privado através da geração de ativos e lucros. Os setores público e privado somente podem obter superávits simultaneamente caso o setor externo gerar um superávit suficiente para tanto.

No caso da economia brasileira, a melhora do setor externo em 2001 permitiu tanto o acúmulo de ativos para o setor privado como uma redução do déficit total do governo. Uma vez que a crise atingiu o país, ao final de 2007, apesar das políticas anticíclicas, a deterioração da conta corrente foi majoritariamente absorvida pelo setor privado, com a persistência do governo em gerar superávits primários e sustentando o nível do déficit total – inclusive reduzindo-o até finais de 2012. Naquele ano, pode-se observar uma rápida desalavancagem dos agentes privados que, dado a “estabilidade” da conta corrente, foi completamente refletido nas contas públicas.

Mais uma vez, o erro – para mencionar apenas um – da administração do PT foi que, ao invés de estimular a economia através de gastos diretos do governo com investimento em infraestrutura, optou por prover isenções e crédito ao setor privado em uma tentativa falha de elevar o investimento privado. Em um cenário no qual – para usar a terminologia de Hyman P. Minsky – o preço da demanda de capital cai a uma taxa mais elevada que o preço da oferta de capital, investimento não irá ocorrer. Em outras palavras, apesar dos estímulos reduzindo o custo de novos investimentos, as expectativas de lucros colapsaram. Em um enredo cuja demanda agregada é insignificante, torna-se necessário que o governo expanda diretamente os gastos para estimular o setor privado pela manutenção dos lucros. Sua evasão levou à deterioração fiscal pela receita, passando agora os 10% do PIB, um resultado da crise econômica.

Ao invés estimular a economia ao guiar a demanda agregada e sustentar os níveis de produção e emprego, o governo optou, especialmente após 2014, por uma estratégia de “gerar confiança” ao se comprometer com redução da inflação, elevação da taxa básica de juros, e corte de gastos a fim de gerar superávit primário – um ajuste que aprofunda a recessão e não é eficaz em controlar nem a inflação nem o orçamento fiscal.

E agora?

Em relação à segunda questão posta no início do texto, é difícil acreditar que a nova administração seja capaz de reverter a crise. Ainda não se sabe se Temer terá a alavanca política para passar importantes reformas estruturais no Congresso, como reforma da Previdência. O comprometimento de Temer com corte de gastos pode ser resumido na lei que prevê limitar o déficit orçamentário à inflação do ano anterior. Além de reduzir a habilidade do governo em investir, também significa cortar gastos em áreas como saúde pública e educação, reduzindo então o “welfare state” que foi consolidado na década anterior, um elemento crucial do ciclo virtuoso.

Se a tentativa de se reduzir inflação e déficit público será milagrosamente suficiente (ou não) para gerar confiança nos agentes no futuro, certamente ela irá afetar drasticamente a economia e reduzir ainda mais o preço da demanda de capital no curto prazo. Em uma situação de desalavancagem do setor privado e comércio global estagnado, é improvável que o investimento privado se recupere tão cedo. Até então, os trabalhadores vão ser os que mais vão sofrer com o aumento do desemprego e a corrosão de seu salário real. A taxa básica de juros, além de retirar qualquer esforço de investimento concebível pelos agentes privados, também carrega um efeito negativo sobre as contas do governo, e outro sobre a distribuição de renda, como mencionado no início do texto. Mais importante: quando a pressão pelo corte de gastos aumenta, “atender os dois extremos da distribuição de renda” vira uma tarefa árdua. Já sabemos qual lado o governo escolheu atender. Infelizmente, é muito comum que o fardo do ajuste seja carregado pelo lado mais fraco.

Texto traduzido, adaptado e originalmente publicado em The Minskys.

Vitor Arêas P. Mello é graduado em relações internacionais e economia pela Facamp, Faculdades de Campinas, e possui mestrado em teoria e política econômica pelo Levy Economics Institute of Bard College. Atualmente, pesquisa e escreve sobre desenvolvimento econômico, estrutura financeira internacional, desigualdade e distribuição de renda em The Minskys.