Fala-se muito que a reforma da Previdência Social prejudicará somente os mais pobres ou que serão eles a pagar as contas. Professores, intelectuais, ativistas, políticos e muitos outros, tanto na esfera política, quanto, principalmente, nos meios de comunicação, afirmam que a instituição da idade mínima e o tempo de 49 anos de contribuição para o recebimento integral da aposentadoria afetariam mais os indivíduos de baixa renda do que aqueles que possuem uma renda maior. Entretanto, conforme pesquisa do IPEA, em conjunto com o IBGE [1], bem como de acordo com o Núcleo de Estudos e Pesquisas da Consultoria Legislativa [2], tal assertiva não é verdadeira.

Isso porque, apesar de entrarem mais cedo no mercado, os trabalhadores de baixa renda costumam trabalhar mais tempo na informalidade, sem carteira assinada e sem contribuir com o INSS. Por isso, acabam não conseguindo optar pela aposentadoria por tempo de contribuição – que exige 30 anos de contribuição para mulheres e 35 para homens, sem idade mínima.

As pessoas de menor renda, portanto, já se aposentam pela idade mínima de 65 anos na maioria dos casos, e isso não será novidade para eles. De acordo com o INSS, dos atuais aposentados, 52% se aposentaram por idade [3]. Isso significa que mais da metade dos beneficiários da previdência não consegue atingir os requisitos para usufruir da aposentadoria por tempo de contribuição e, por consequência, acabam por se aposentar por outros regimes previstos pela legislação previdenciária atual.

[4]

Há, no Brasil, duas modalidades de aposentadoria por idade. De um lado há a aposentadoria urbana, que prevê a idade mínima de 65 anos para homens e 60 para mulheres, e do outro, a rural, com idades mínimas de 60 anos para homens e 55 para mulheres. Estas aposentadorias representam mais de 10 milhões de beneficiários do INSS, de um total de 19 milhões e 300 mil aposentados, incluindo por tempo de contribuição, por idade e por invalidez.

Nesse sentido, ao se analisar o valor médio recebido pelos beneficiários deste modelo de aposentadoria, que é de R$ 889,86, extrai-se que este montante é bem inferior ao da aposentadoria por tempo de contribuição, que possui valor médio de R$ 1.824,94.

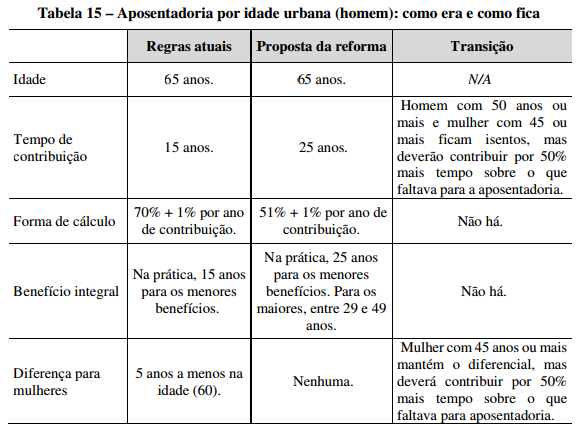

Conforme a tabela a seguir, contata-se que a idade mínima inclusa na proposta da PEC 287/2016 não será algo novo para a classe mais pobre. Aliás, é a tendência mundial a sua instauração, visto que apenas Brasil, Equador, Irã e Iraque adotam a aposentadoria por tempo de contribuição.

[5]

Dessa forma, uma idade mínima de 65 anos para a aposentadoria, como o governo propõe, afetaria mais as pessoas ricas do que as mais pobres, de acordo com os estudos citados. Isto em decorrência do fato de que as pessoas que se aposentam por tempo de contribuição conseguem, atualmente, o benefício com uma média de 54 anos de idade. Ou seja, aqueles que são mais ricos e recebem maiores benefícios do INSS não poderão, com a reforma (exceto aqueles inclusos nas regras de transição), se aposentar mais com esta idade, mas sim aos 65 anos, conforme já ocorre com os mais pobres.

Além destas duas modalidades de aposentadoria por idade (Urbana e Rural), muitos trabalhadores se “aposentam” também pelo Benefício de Prestação Continuada (BPC), um benefício assistencial, que acaba sendo usado por quem não conseguiu somar 15 anos de contribuição, e só é pago aos 65 anos (homem ou mulher). O BPC abrange, atualmente, cerca de 4 milhões e 300 mil beneficiários e dá direito a um salário mínimo. Entretanto, com a reforma, para não desestimular as pessoas a se aposentarem pela previdência, este benefício assistencial será desvinculado do salário mínimo.

Contudo, isto não significa que os mais desfavorecidos não suportarão nenhum ônus com a reforma da previdência. Estes, caso venham a se aposentar pelo critério da idade, deverão não mais comprovar ao menos 15 anos de contribuição, mas 25 anos. Assim como, independentemente de ser a aposentadoria urbana ou rural, e, tratando-se de homem ou mulher, a idade mínima para a aposentadoria passa a ser de 65 anos (conforme demonstrado na tabela acima). Ademais, segundo a proposta original enviada pelo governo, os beneficiários do BPC, para receberem o valor da assistência social, precisarão ter 70 anos e não mais 65.

Além disso, outra (des)informação que está sendo veiculada é a de que os mais pobres, para receberem a aposentadoria integral, necessitariam trabalhar e contribuir por 49 anos. É, no entanto, falsa essa afirmação, uma vez que o valor da aposentadoria nunca será inferior ao do salário mínimo vigente, independentemente do tempo de contribuição. Isto é, para 65% dos beneficiários do INSS, que recebem o salário mínimo, com 25 anos de contribuição já estariam aptos a receberem este valor.

Por fim, caso a reforma não passe, os mais pobres pagarão a conta duas vezes, pois continuarão aposentando-se por idade e, em razão do orçamento estar cada vez mais comprometido com a previdência, menos recursos serão destinados às políticas públicas, das quais os pobres necessitam mais.

Vale ressaltar que, segundo o orçamento anual de 2017, as despesas com Previdência em todos os regimes, somado o Benefício de Prestação Continuada (BPC-Loas), corresponderão a cerca de 55% do total da despesa primária do Governo Central. Além disso, sem a reforma, a projeção é de que em 10 anos, mais de 70% de tudo que é arrecado pela União será destinado à previdência.

Portanto, levando em consideração a desaceleração do crescimento demográfico, o aumento da expectativa de vida e sobrevida, bem como o regime de repartição adotada pelo nosso sistema previdenciário, é obvio que a projeção dos gastos tende a explodir. E, caso as regras atuais não mudem, certamente os mais pobres serão os mais prejudicados, seja pelo não recebimento de aposentadoria, conforme já ocorre com alguns Estados, seja com investimentos sociais cada vez mais escassos em razão do impacto da previdência no Orçamento Geral da União, e/ou com reflexos em diversas varáveis econômicas: inflação, juros altos, dívida pública elevada, desempregado e desconfiança dos agentes econômicos.

Raphael Aguiar – Advogado, formado pela Pontifícia Universidade Católica de Campinas e Pós – Graduando em Direito Tributário pela mesma Universidade. [1] http://www.ipea.gov.br/portal/images/stories/PDFs/nota_tecnica/161014_nt _29_disoc.pdf [2] http://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-deestud os/textos-para-discussao/td219 [3] http://www.previdencia.gov.br/wp-content/uploads/2015/08/AEPS-2015-FINAL.pdf [4] http://www.gazetadopovo.com.br/economia/aposentadoria-aos-65-ja-eregra para-pobres-dificil-e-contribuir-por-25-anos8bl4eg0coyy40ppcdo3zo4mxh [5] http://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-deestud os/textos-para-discussao/td219