<

Entre 2013-2014, o governo abriu mão de algumas receitas via redução de impostos e contribuições, como IPI e PIS-COFINS, fato que reduziu sua receita. Somado às desonerações, o gasto também cresceu.

Para podermos entender melhor a dinâmica do gasto, é preciso analisar um período longo de tempo, uma vez que há um crescimento ‘natural’, que acontece todo ano devido à rigidez do orçamento (mais abaixo analisaremos isto!), e um crescimento discricionário, que emana de medidas pontuais do governo, como as desonerações ou qualquer outra tentativa de puxar um coelho da cartola.

Como visto no gráfico acima, desde 1999 o gasto público vem crescendo paulatinamente acima do crescimento econômico, enquanto a receita cresceu em velocidade maior que o gasto, garantindo o cumprimento das metas de superávit primário no período. Como já mencionado, no período recente ocorreu uma acomodação da receita devido às desonerações, somadas ao fraco desempenho da economia. Além disso, houve um aumento dos tais gastos discricionários.

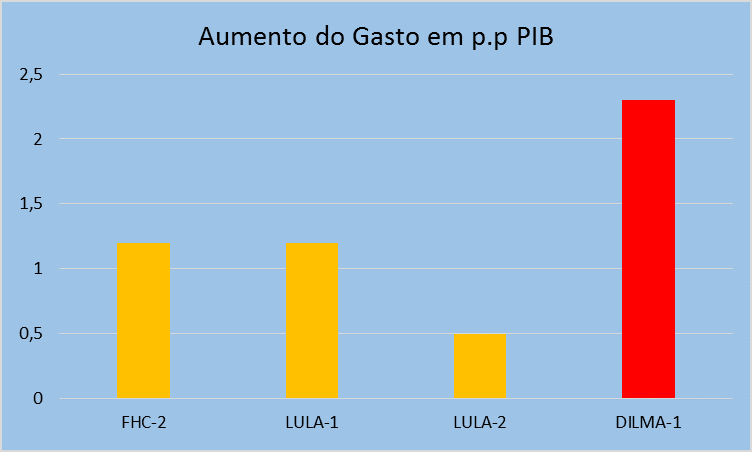

Analisando as despesas, podemos concluir que o gasto expandiu 2,3 pontos percentuais (p.p) do PIB no período Dilma-1, contra, 0,5 p.p no Lula-2, 1,2 p.p no Lula-1 e também 1,2 p.p no FHC-2.

É bom ressaltar que todos esses governos tiveram aumentos em comum. A começar por gastos previdenciários e assistenciais, que têm um ótimo apelo político e, portanto, costumam acompanhar o ciclo eleitoral (significante expansão em anos de eleição).

Entretanto, enquanto o primeiro governo Lula surfou em uma conjuntura internacional favorável, e seu segundo mandato foi marcado por uma média elevada de crescimento, o cenário externo alterou-se (para pior, especialmente para exportadores de commodities como o Brasil) quando Dilma assumiu. A economia cresceu abaixo da média de seus antecessores, e ela não reduziu seus gastos em porcentagem do PIB quando necessário, o que tornaria o atual ajuste menos doloroso.

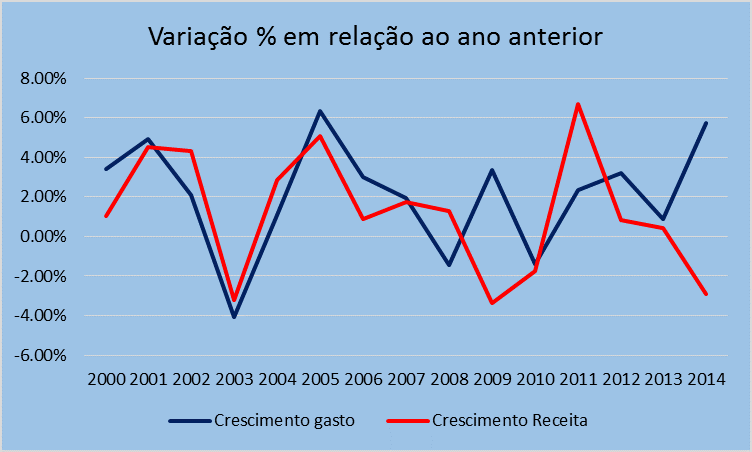

Neste contexto, o governo Dilma-1 foi marcado pela péssima combinação entre queda de receita, e aumento expressivo de gastos (principalmente discricionários). Vale ressaltar que, apenas no ano de 2014, o gasto expandiu 5,75% em relação à 2013, e a receita caiu -2,39%. O gráfico abaixo ilustra essa situação.

Tal dinâmica nos traz ao cenário de ajuste atual. Todo ajuste é um processo complexo. Para se alcançar o superávit de 1,2% do PIB prometido pelo ministro da Fazenda para 2015, é preciso fazer um esforço fiscal em torno de 2% do PIB. 2%, pois além do crescimento natural dos gastos (como expliquei acima), saímos do ano passado com déficit de 0,6%. Não existe muito segredo: maximizar receitas e minimizar gastos é o receituário básico.

Porém tal simplicidade encontra vários obstáculos no Brasil. Quando olhamos em retrospecto, os ajustes fiscais de 1999 e 2003 foram feitos com base no aumento da carga tributária e/ou redução do investimento público, e não a partir do corte de gastos correntes[1]. Por que? Porque essa última alternativa, a menos recessiva, é praticamente impossível no Brasil, e não por questões políticas, mas sim institucionais.

E por que não conseguimos cortar os gastos? Pois grande parte da despesa é estabelecida por lei, ou seja, não pode sofrer alterações. Vários setores possuem regras que indexam seus recursos a porcentagens fixas do PIB, como a área da saúde ou benefícios (prestação continuada por exemplo), que tem como piso e métrica o salário mínimo. Junto a tal rigidez, vem a questão política. 55% desses gastos está relacionado aos benefícios assistenciais e previdenciários. Outros 12% representam gastos de custeio em educação e saúde, duas áreas que a sociedade tem pedido prioridade. Por fim uma fatia de 24% representa os salários, pensões e despesas dos servidores públicos.

Logo 91%[i] dos gastos são rígidos, ou sua alteração teria um custo político muito grande, exigindo enorme vontade e espaço políticos. Ambos fora de cogitação na atual conjuntura. Neste contexto, a primeira medida é normalizar o fluxo desses recursos, o que já está sendo feito, alguns impostos e contribuições já voltaram a suas alíquotas anteriores. A mudança na regra do seguro-desemprego também ajuda (e muito). Primeiro por corrigir uma distorção, e segundo por ser um dos poucos genuínos cortes de gasto.

Não podemos esquecer claro, de cortes em investimento público. Esse sempre é o principal fator de ajustes fiscais. Uma queda real de 30% já foi notada em relação a 2014, o que representa 7 bilhões a menos em investimentos cuja taxa já era considerada baixa. Caso o ritmo se mantenha, serão 30 bilhões economizados[2]. Porém, investimento é essencial para que alcancemos patamares maiores de crescimento econômico no futuro.

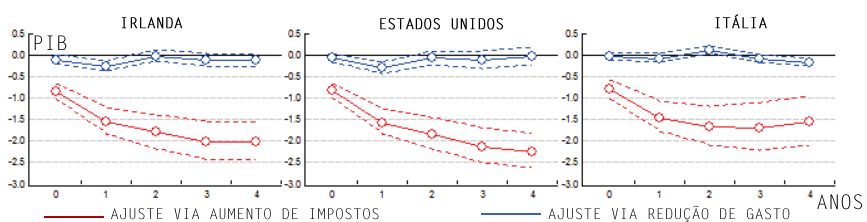

Entretanto, quando comparado ao aumento de impostos, o corte de gastos é sempre uma melhor alternativa. Um famoso estudo feito por Alesina e Barbiero[3], que compara grandes economias que passaram por ajustes fiscais, mostra os efeitos no crescimento do PIB quando o ajuste é feito por corte de gastos, ou aumento de impostos. Empiricamente, é bastante claro que a segunda opção tem efeito extremamente recessivo. É óbvio que impostos significam mais custos para a economia, o que afeta diretamente a produtividade. Uma das estimações feita pelos autores, a partir de dados fiscais de vários países no período 1978-2007, é que o efeito de 1% do PIB de aumento de impostos impacta em -3% o crescimento do PIB. Por outro lado, o corte de 1% do PIB nos gastos gera recessões bem pequenas e, em alguns casos, o impacto no crescimento não chega nem a ser significativo.

Como ilustrado de maneira clara pelos gráficos, o efeito negativo sobre o crescimento do PIB causado por ajustes via aumento de impostos possui magnitude muito maior do que ajustes baseados em um efetivo corte de gastos.

Enfim, o ajuste é necessário. Ele tem de ser feito. Porém seus efeitos colaterais sobre o crescimento da economia serão sentidos nos próximos anos; e será forte, uma vez que não podemos, ou não optamos, por ajustar com um profundo corte de gastos. Entretanto, existe um limite até onde o ajuste pode ir e, sendo esse limite institucional, provavelmente a estrutura de gastos públicos vigente vai perdurar por anos afim. Deste modo, infelizmente tal dinâmica abre a possibilidade para que mais ajustes tenham de ocorrer no futuro, caso não sejam implementadas profunda mudança na estrutura das contas públicas.

Infelizmente (de novo), é claro que o ajuste fiscal em curso está operando nos limites do impossível…

Notas:

[1] Despesas de custeio de manutenção das atividades dos órgãos da administração pública, como por exemplo: despesas com pessoal, juros da dívida, aquisição de bens de consumo, serviços de terceiros, manutenção de equipamentos, despesas com água, energia, telefone etc. Estão nesta categoria as despesas que não concorrem para ampliação dos serviços prestados pelo órgão, nem para a expansão das suas atividades.

[2] Para maiores detalhes ver: https://mansueto.wordpress.com/2015/04/08/o-lado-real-do-ajuste-fiscal–corte-de-30-do-investimento-publico/

[3] ALESINA, BARBIERO, FAVERO, GIAVAZZI, PARADISI – Austerity in 2009-2013 – NBER WORKING PAPER 20827; Disponível em: http://www.nber.org/papers/w20827

-

-

-

-