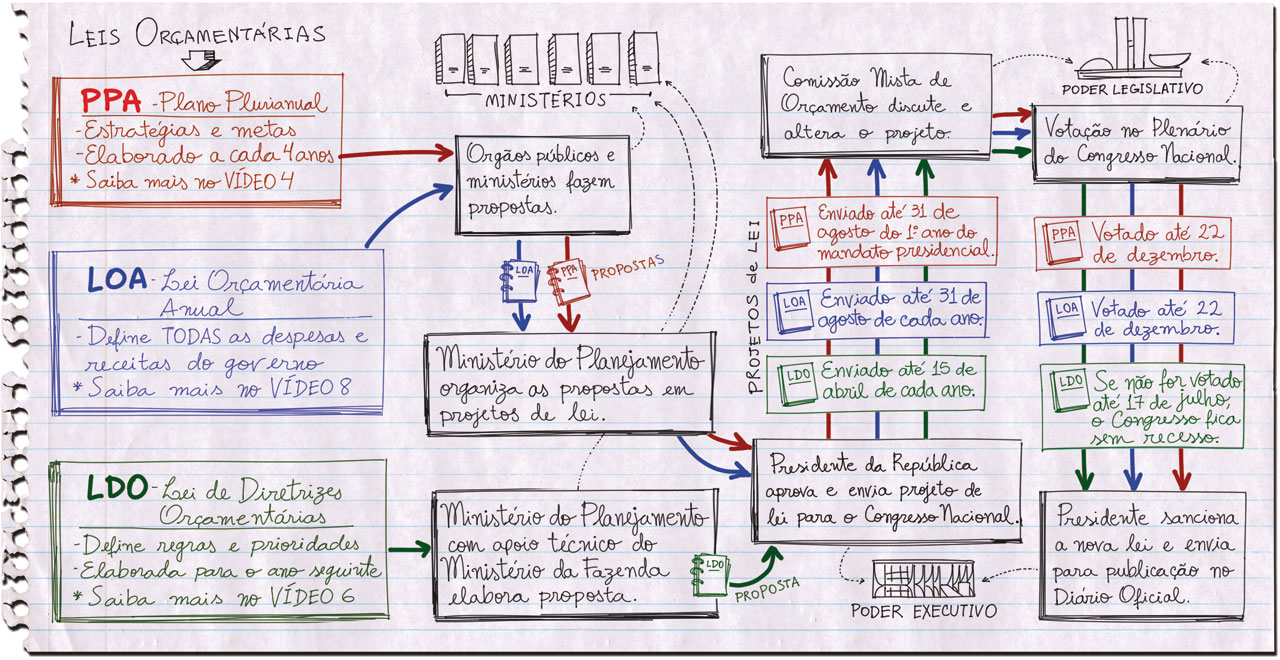

<![CDATA[

A Lei Complementar 101/2000 – doravante chamada de Lei de Responsabilidade Fiscal (LRF) – apresenta um direcionamento para como as contas públicas devem se nortear, no tocante ao planejamento de execução orçamentária e também dos limites existentes para os gastos e o endividamento. Representa, indubitavelmente, um avanço para a situação fiscal que a precedia: os bancos estaduais (e outros entes controlados) aumentavam a oferta de moeda através de empréstimos sempre que a conta não fechava, e os efeitos disso foram sentidos em forma de uma inflação que aterrorizou as gerações dos anos 1980 e início dos anos 1990. À sua época, contribuiu para resolver muitos dos problemas existentes; hoje, poderia resolver muitos outros mais, principalmente caso sofresse algumas alterações que serão aqui apresentadas como sugestões.

A situação atual é de descontrole dos gastos públicos – e quem diz isso é o próprio ministro interino do Planejamento, Desenvolvimento e Gestão, Dyogo Henrique [1]. O que se apresenta diante disso é um fato duro, mas que inevitavelmente deve ser encarado: temos um problema sério de priorização de gastos públicos no país. E como descobrimos isso? Simples: indique algum gasto público que poderia ser reduzido ou reavaliado e ouça diversos de seus defensores apresentarem dezenas de razões pelas quais ele não deve sofrer nenhuma mudança. Somos o país do “não mexa no meu benefício, corte o do outro”, não chegamos a esta situação repentinamente. Entretanto, é possível que tenhamos uma mudança que nos permita não só atravessar este período de crise como alcançar um amanhã melhor para as contas públicas: ela se chama flexibilização da LRF.

“Flexibilização” parece uma palavra pesada nos dias atuais, principalmente se considerarmos que costumam ser falaciosamente associada à “extinção”. No que consiste flexibilizar, neste caso: observar a realidade demográfica e econômica das diferentes cidades do país e adequar as proporções de gastos públicos a elas. Não se trata de uma tarefa direta como a atual – que consiste em utilizar os limites de gastos e endividamento de maneira global –, mas a quantidade de dados populacionais e econômicos que temos atualmente poderia ao menos servir como base para que isso fosse realizado. Um exemplo ilustrativo pode elucidar o raciocínio: pense em uma cidade cuja população acima de 60 anos compõe parte considerável do número de habitantes e em outra cidade em que a maioria são crianças; grosseiramente falando, enquanto na primeira teremos uma demanda maior por saúde, na segunda teremos uma demanda maior por educação. Mas, em ambas, pela LRF teremos as mesmas proporções legais indicadas para o desembolso). Ou, em termos mais diretos: uma família com crianças e uma onde seus membros estão todos próximos dos 60 anos tem gastos distintos com educação e saúde, em média, não é verdade? Se fossem cidades, não o teriam.

Atualmente, a situação que ocorre é a de que uma chegada de recursos precede seu direcionamento e são raros os casos em que são analisados o andamento de um projeto e sua necessidade de aumento ou redução de repasse. Na prática, a atualização geralmente ocorre por meio da inflação passada e não com vistas ao que demanda aquela operação. Mudar esta perspectiva é algo que envolve discussão sincera com a população – afinal, além de dados demográficos, esta pode auxiliar apontando prioridades – e um desprendimento do conceito de “quero sempre exigir mais do Estado, mas não quero continuar pagando a mais por isso”. Flexibilizar a LRF teria como maior dificuldade, no fim das contas, a aprovação no congresso e a conscientização social da importância disso – pois, em termos de operacionalização, apenas o período de adaptação deve ser complicado (até que o poder público compreenda o mecanismo de maneira a melhorar a gestão). A ideia seria, em termos práticos, analisar o orçamento de uma maneira diferente da atual: em vez de atualizar os valores a serem gastos e os disponibilizar, verificar as demandas pelos diferentes gastos e moldar nos planos (os mesmos que a LRF apresenta, mas de maneira compatível com o que demanda o município/região).

Certamente não estamos aqui tratando de uma questão que se resolve de um dia para o outro – o impeachment em curso de Dilma Rousseff, cuja base se dá sobre a infringência da LRF, está há mais de nove meses em tramitação, e uma parte considerável da população parece não dar importância para a questão fiscal quando se questiona se “isso é motivo para retirar do cargo um(a) presidente” –, mas, assim como a LRF representou um avanço para o país por oferecer maior racionalidade ao sistema de contas públicas, tais alterações (“analisar as caixas do gasto público”, citando Otaviano Canuto [2] e “analisar os desembolsos públicos sobre a ótica de seu andamento, não apenas do repasse”, como apresenta Marcos Lisboa [3]) seriam muito benéficas ao país por oferecer a este sistema de controle a possibilidade de maior eficiência.

Uma mudança neste quesito poderia ocorrer extinguindo-se a lei. Porém, esta atitude em si seria temerária de algum modo pois deixaria o orçamento público dos entes ao bel-prazer das vontades políticas e não necessariamente das demandas existentes – e, deste modo, a proposta que atualmente está em tramitação com a chamada Desvinculação das Receitas da União (ou DRU) [4] seria um passo ao mesmo tempo ousado (pois permitiria uma alocação mais bem definida dos recursos públicos) e perigoso (as condições políticas tem alta possibilidade de prevalecerem sobre as reais demandas, como atualmente já ocorre com os diversos lobbies que atuam em Brasília [5]).

A ideia da flexibilização da LRF seria a de utilizar o orçamento público de maneira baseada justamente nessas demandas, e usar-se-ia como proxy delas os dados econômicos e demográficos. Reitero: a dificuldade de se colocar em prática um sistema como esses é consideravelmente maior do que a enfrentada atualmente, mas esta seria uma adaptação possível do modelo de orçamento base-zero (aquele em que todos os projetos em atividade são avaliados, período a período, para então serem realizados os desembolsos de acordo com suas necessidades).

A LRF é uma conquista importante do Brasil em relação ao olhar sobre o orçamento público e, em um momento de enormes dificuldades para fazer com que as contas públicas fechem, mesmo as ideias que parecem mais distantes da realidade atual devem ser discutidas para que possamos sair da situação em que nos encontramos. De qualquer modo, se não o modelo apresentado ou algo análogo a ele, poder-se-ia ao menos iniciar-se um processo de priorização e análise dos desembolsos por projetos – pois, certamente, foi permanecendo por muitos anos na zona de conforto de um aumento recorrente de receitas (que davam a impressão de suportar qualquer aumento de gasto que ocorresse) sem análise devida de seus efeitos que chegamos ao ponto atual, em que são necessários cortes urgentes (ou aumentos de arrecadação imensos) para que a conta feche no curto prazo.

Lembremo-nos que tudo isso mesmo não tendo nós, brasileiros, os melhores serviços públicos que essa substancial quantia de dinheiro deveria oferecer. É notável e natural que algumas mudanças – legais, inclusive – precisem ocorrer para que se possa pensar na sustentabilidade ao longo do tempo do atual sistema de contas públicas brasileiro.

Caio Augusto de Oliveira Rodrigues

Notas: [1] http://istoe.com.br/despesas-publicas-estao-descontroladas-diz-ministro-do-planejamento/ [2] A visão de Otaviano Canuto (une-se a de outros pesquisadores) sobre gastos públicos está neste vídeo https://www.youtube.com/watch?v=as5_mTfDEw8 [3] A visão de Marcos Lisboa é apresentada nesta edição do Roda Viva, em que ele esteve no centro do programa https://www.youtube.com/watch?v=MioU_7uQ0eE [4] http://economia.estadao.com.br/noticias/geral,senado-aprova-recriacao-da-desvinculacao-de-receitas-em-1-turno,10000071788 [5] http://www.valor.com.br/video/5081607199001/temos-que-reconhecer-que-a-lrf-nao-funcionou-diz-kawall-

-

-

-