<

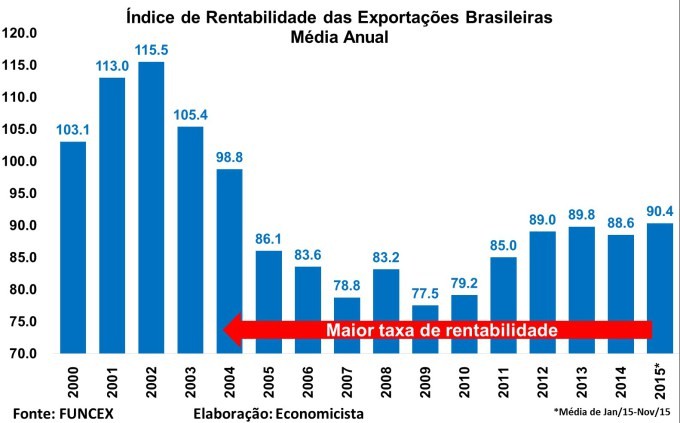

De fato isto aconteceu, mas não podemos confundir o termo “rentável” com “competitivo”. Exportar ficou mais lucrativo, mas isto nada diz respeito a estarmos exportamos mais.

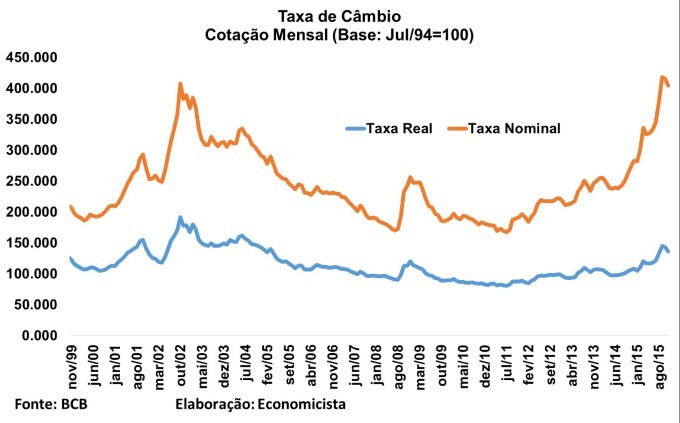

Já discorri um pouco sobre o tema em , mas é muito importante relembrar: não devemos tomar a taxa de câmbio com seu valor de face (o chamado câmbio nominal), mas sim seu valor real.

A taxa de câmbio real é aquela que envolve em seu cálculo a influência da inflação no mercado nacional e no mercado estrangeiro (a inflação de um país, ou de uma “cesta” de países/moedas).

O fato de a inflação brasileira estar muito acima daquilo que o mundo – em tendência deflacionista, por conta da queda do preço do petróleo – apresenta inibe em parte a competitividade advinda da desvalorização cambial. Conforme o gráfico abaixo, a desvalorização do câmbio real é muito menos intensa quando se comparada a do câmbio “nominal”.

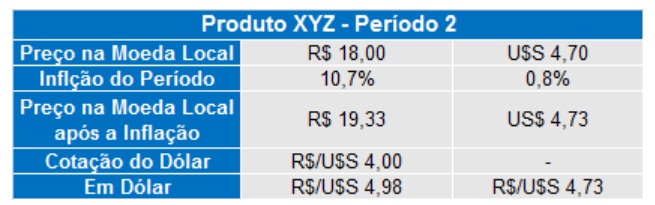

Para ficar mais claro, vamos supor o exemplo abaixo:

Para simplificar, vamos imaginar que no mundo não exista custo de frete nem qualquer outro custo de transação. A taxa de câmbio brasileira desvalorizada traz grande competitividade no período 1. Mas como nossa inflação é muito alta, temos a situação abaixo.

Após a inflação, muito acima da americana, nosso produto ficou mais caro, mesmo com o câmbio altamente desvalorizado. Explicado de forma sucinta a taxa de câmbio real, vamos falar de demanda externa.

Para aumentar as vendas, precisamos que os compradores obviamente estejam dispostos a comprar mais. Esta situação difere do que se verifica hoje. O mundo está desacelerando. Alguns arautos já clamam pela estagnação secular.

Se observarmos bem, a China está em clara trajetória de desaceleração (em termos de taxa de crescimento. Por sua vez, – sendo obrigada a estender e aumentar seus programas de estimulo, para afugentar a desaceleração e a deflação. E temos os Estados Unidos.

Bem, os yankees estavam vindo a todo vapor, mas parece que o mundo estragou a sua entrada triunfal na festa. A desaceleração global também afeta decisivamente a maior economia do mundo. Não à toa, no último trimestre de 2015 a economia norte americana deu claros sinais de desaceleração (tais como geração de emprego, vendas no varejo e produção industrial). É importante lembrar que a rápida desaceleração da China afeta os EUA não apenas pelo canal direto de comércio entre os países, mas pela desaceleração que o país asiático causa em outros países, consumidores dos produtos americanos.

Em suma, apesar do câmbio mais depreciado, a demanda externa não poderá ser a salvadora do Brasil. Voltando ao patamar da taxa de câmbio…

Esta taxa de câmbio reflete, naturalmente, muito mais do que a tela do seu broadcast pode ver.

Podemos listar, dentre muitos, alguns fatores:

- Queda nos preços das commodities(aqui, em parte, já inclui a desaceleração da China);

- Aumento do Risco-País dada a hecatombe fiscal;

- Aumento do Risco-País dada a hecatombe política;

- Aumento da taxa de juros dos títulos norte-americanos.

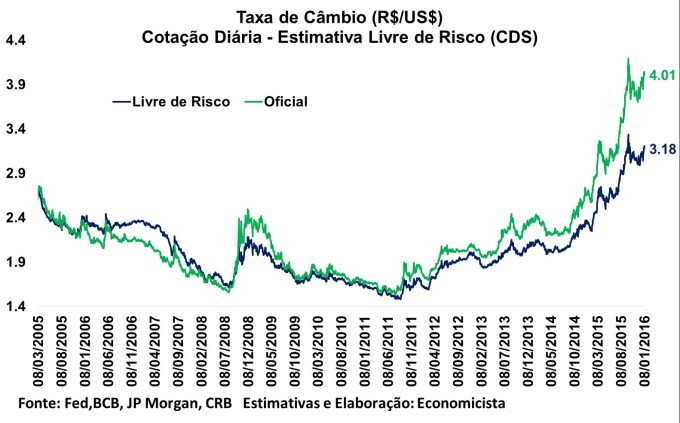

Ao estimarmos um modelo bem simples¹, contendo medidas de risco (Credit Default Swap, conhecido como CDS), um índice de evolução dos preços das commodities (Commodity Research Bureau, o CRB), os juros das U.S. 10 Year Treasury e o DXY (US Dollar Index, que mensura diariamente o valor do dólar americano em relação a uma cesta de moedas).

Chegando na de cada componente, extrai o que seria referente apenas o risco, de forma a ter algo próximo ao que seria a taxa de câmbio livre de risco, conforme o gráfico abaixo.

O que esse gráfico tenta transmitir é que, caso não tivéssemos o imbróglio fiscal e político, a taxa de câmbio brasileira rodaria por volta dos R$ 3,20. Em outras palavras, caso solucionado estes problemas, é para próximo deste patamar que o câmbio tende a voltar. Você pode pensar nisto como um absurdo, por que a sua memória lhe trai.

Gostaria de lembrar que o ano de 2015 iniciou-se com uma taxa de câmbio de R$/US$ 2,65. Sim, R$/US$ 2,65. E já haviam sido precificados uma boa parte da queda dos preços das commodities, bem como o aumento dos juros norte-americanos. Apenas em março, quando começou a hecatombe política e fiscal, o câmbio ultrapassou os R$/US$ 3,10. Portanto, resolvida esta questão, parece-me não muito impossível nossa moeda regressar para algo em torno de R$/US$ 3,20 – R$/US$ 3,50.

Agora, meu caro leitor, resolver estes problemas é que são elas.

Durma com esse barulho.

Arthur, economista pela UNIFESP

¹Para quem tiver curiosidade, o modelo ficou:

Dlog(Cambio) = +0.106816 DLog(CDS) -0.199977 Dlog(CRB) -0.017706 Dlog (Treasury10) +0.398356 Dlog(DXY) + c

Todas as variáveis estatisticamente significantes ao nível de 1%.

-

-

-

-