Você já deve ter se deparado com histórias de gestores de recursos superstars! Aqueles que ficaram milionários e, mais importante: fizeram seus clientes ganharem rios de dinheiro com tacadas certeiras.

São histórias chamativas e que ganham fama no mercado e tornam o fundo do gestor um sucesso (de captação, pelo menos). Invista com o trader que ganhou uma montanha de dinheiro. Deixe seu dinheiro com o melhor gestor de 2023, que acertou a valorização da ação da primeira petroleira do Ártico.

Apesar de tais histórias serem muito interessantes, talvez elas não reflitam a verdade do mercado de capitais brasileiro. Gerir um fundo de renda variável não é tarefa fácil e bater o mercado consistentemente é tarefa praticamente impossível.

Vamos a alguns números para ilustrar, mas que não resolvem a questão de uma vez por todas.

Utilizamos os dados de 176 fundos de investimento em ações de 2009 a 2016, que variam na classificação da ANBIMA entre Livres, Setoriais, Small Caps, etc [1]. Pegamos o retorno acumulado desses fundos e comparamos com dois indicadores cruciais do mercado brasileiro: o Ibovespa, que representa uma cesta com as principais ações do mercado brasileiro e geralmente é utilizado como benchmark por gestores desses fundos, sendo o principal índice de renda variável e o CDI, que baliza os investimentos em renda fixa.

E qual o resultado?

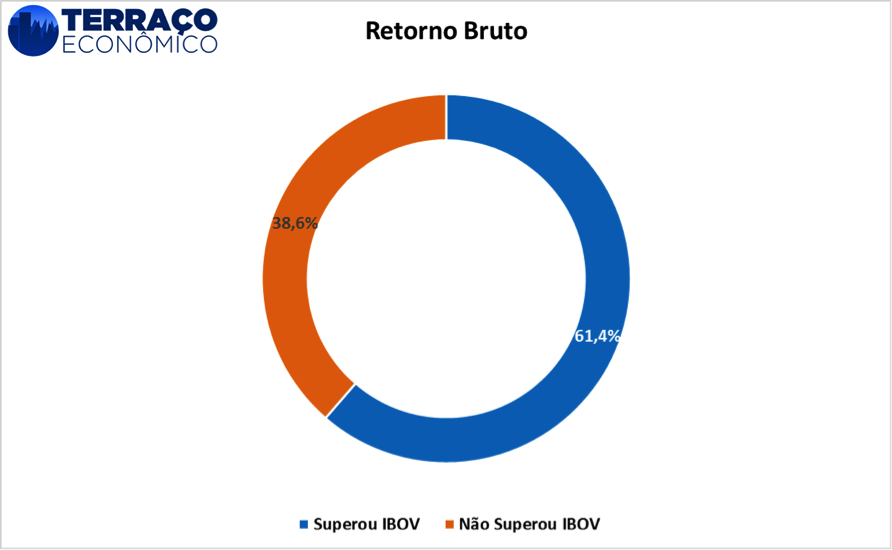

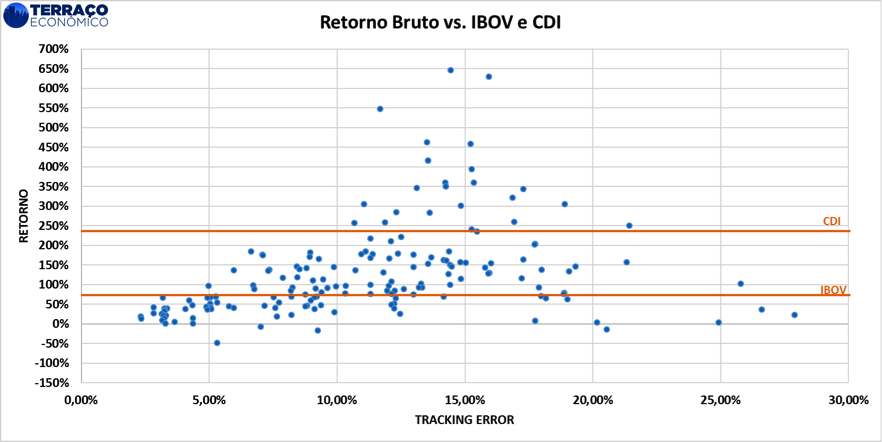

Se levarmos em conta o retorno bruto dos fundos, sem descontar a taxa de administração, temos a seguinte situação:

Ou seja: a maioria dos fundos de ações, que investem em renda variável, conseguiu superar o principal índice de mercado, o Ibovespa, gerando assim retornos acima da média de mercado para seus investidores. À primeira vista, parece ser interessante investir o seu dinheiro nesses fundos, já que há uma chance maior de escolher um fundo que supere o principal índice.

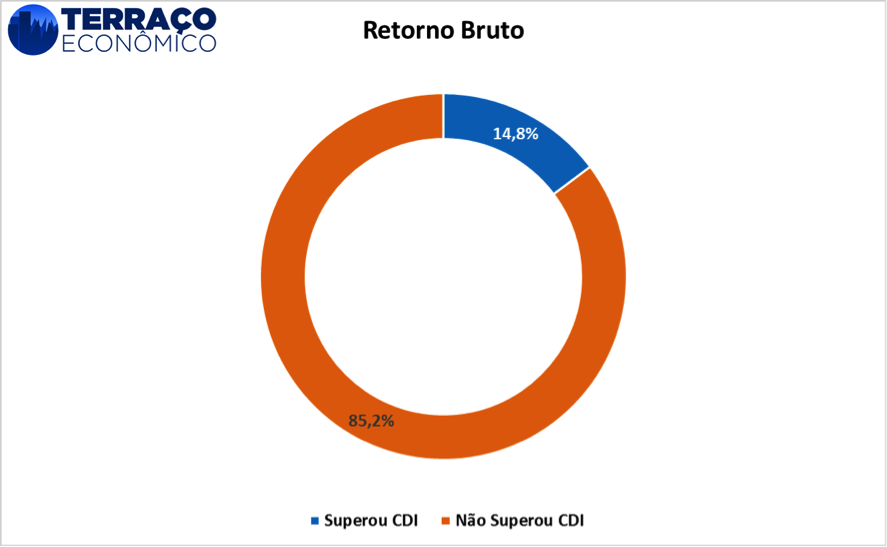

Entretanto, se comparamos com o CDI, a história é outra. Somente 15% dos fundos de renda variável consegui superar a renda fixa, evidentemente que são estratégias diferentes e não necessariamente são comparáveis, porém do ponto de vista do investidor são todas opções de investimentos. E esse resultado não é somente ruim quanto ao retorno. Lembre-se que ao investir em renda variável, um poupador está correndo muito mais risco que alguém que investe em renda fixa. Assim, antes mesmo de ponderar pelo risco, o retorno do período 2009-2016 parece indicar que não é uma boa ideia alocar sua poupança em renda variável no Brasil.

Outro ponto: naturalmente gestores de fundos de renda variável vão te cobrar algo para fazer o seu dinheiro trabalhar por você. As famosas taxas de administração, que podem variar bastante de fundo para fundo, sem conta a taxa de performance, que será cobrada em favor do gestor caso o retorno superar o índice de mercado, no caso o Ibovespa.

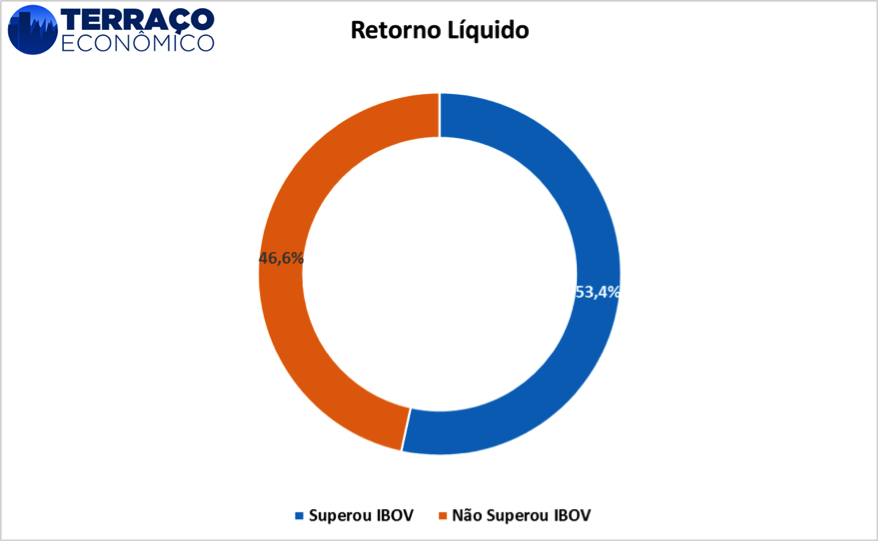

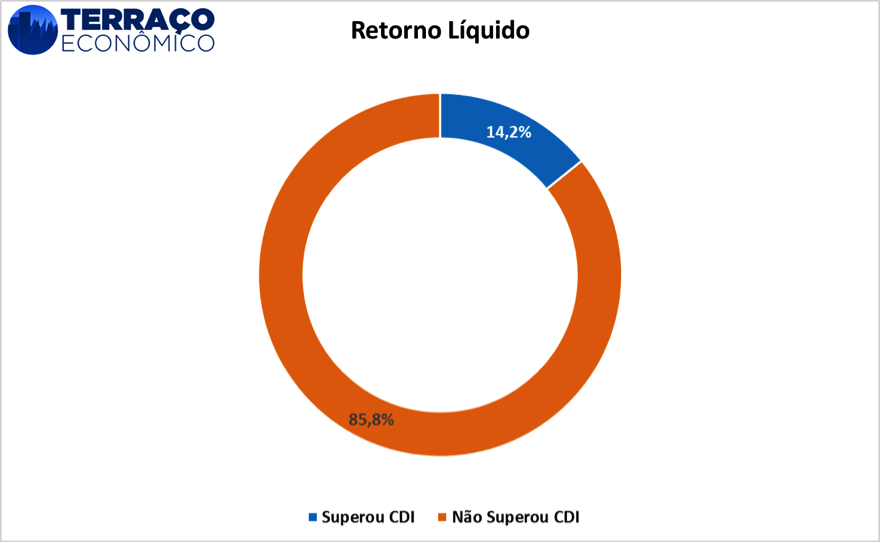

Para verificar o resultado do nosso exercício, descontamos do retorno acumulado entre 2009 e 2016 a taxa de administração anual cobrada pelos fundos. E o resultado?

Agora, pouco mais de 50% dos fundos conseguiu bater o Ibovespa, enquanto somente 14% superou o CDI no período.

O gráfico abaixo mostra a distribuição dos retornos brutos dos fundos analisados, comparados com o retorno do Ibovespa e do CDI no período.

Pense comigo: se tomarmos o retorno histórico dos fundos como um indicativo das habilidades dos gestores e que eles replicarão isso no futuro, e digamos que você escolha um fundo meio que aleatoriamente, já que você não conhece muito bem todas as tecnicidades do ramo, há 50% de chance de você escolher um gestor que ganhe mais que o Ibovespa e 50% de escolher um que não te retorne mais que o Ibovespa. Um famoso estudo com macacos, selecionando portfolios aleatoriamente, consegue ser mais rentável que 40 anos de histórico de fundos [2]. Há ainda o gato que consegue selecionar ações mais rentáveis que gestores profissionais [3].

A saber, os retornos acumulados do Ibovespa e do CDI no período são: 72,9% e 225,5% respectivamente.

Ou seja: se você quer investir em renda variável e correr o risco ao investimento associado, que tal procurar algum investimento que replique o índice de mercado e que te cobre uma taxa bem baixa de administração, já que a chance de escolher alguém que bata o índice é 50/50?

As histórias de pessoas e gestores que fizeram fortuna em grandes tacadas na bolsa de valores são muito atrativas, mas elas escondem um ponto muito debatido em teoria de finanças: se os mercados são eficientes (refletem em seus preços todas as informações disponíveis), é MUITO difícil que um gestor bata o mercado consistentemente e te faça milionário no longo prazo.