Introdução

A economia brasileira, após dois anos consecutivos de retração, teve crescimento de 1,0% em 2017, resultado acima das expectativas de mercado do início do próprio ano de 2017, que era de 0,5%.

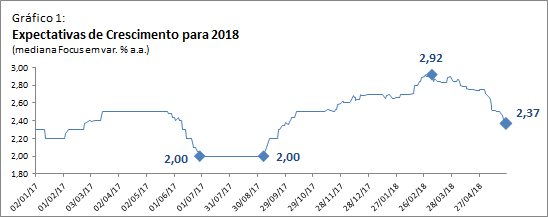

Esse desempenho decorreu do ganho de dinamismo da atividade ao longo do ano. Como consequência, as perspectivas para o ritmo de crescimento da economia em 2018 também ganharam fôlego. O Gráfico 1 mostra que, entre o final de agosto de 2017 e o início de março de 2018, a mediana das expectativas de mercado para o crescimento do PIB em 2018 saltou de 2,0%, até a máxima de 2,92%. Desde então, vem sendo revisada para baixo, chegando a 2,5% no Boletim Focus de 18/05/2018

[caption id="attachment_12129" align="alignnone" width="548"]

O comportamento das expectativas de crescimento de 2018 possui correlação direta com a divulgação dos dados de atividade para o ano corrente. À medida que tais indicadores passaram a ser divulgados, vem consolidando-se, pouco a pouco, o diagnóstico de frustração com o ritmo de recuperação da atividade. É provável que essa tendência seja mantida a partir da divulgação oficial do PIB do 1T/2018 no dia 30/05/2018 pelo IBGE.

Sinais recentes da atividade econômica

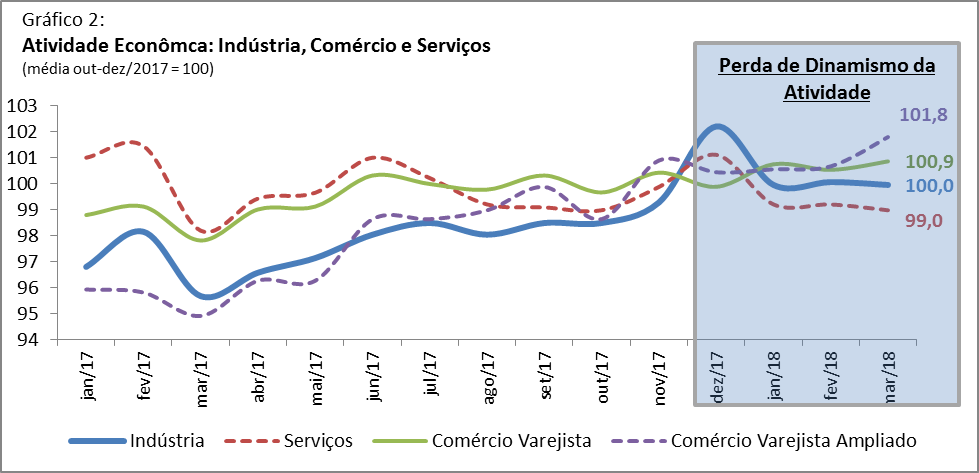

O Gráfico 2 reúne os principais indicadores mensais de atividade da economia brasileira: Indústria (PIM-PF), Comércio Varejista (PMC) – restrito e ampliado – e Serviços (PMS).

[caption id="attachment_12110" align="aligncenter" width="979"]

O desempenho da indústria foi marcado por uma aceleração ao longo de 2017, sobretudo a partir do 2T/2017. Esse padrão manteve-se até dez/2017, quando a indústria apresentou um comportamento bastante volátil nos dados na margem. Enquanto a variação de dez/2017 foi de +2,9%, em jan/2018 foi de -2,2%. Dessa forma, houve expressiva desaceleração na passagem do 4T/2017 (+1,7% frente ao 3T/2017, com ajuste sazonal) para o 1T/2018 (0% frente ao 4T/2017).

Chama ainda mais atenção essa performance frustrante da indústria em função de alguns indicadores importantes já sugerirem comportamento diferente: i) o indicador de estoques excessivos da FGV já estar em patamar compatível com a sua média histórica; ii) os índices de confiança, mesmo com algumas oscilações mês a mês, mostram tendência de recuperação; e, iii) até mesmo o Nível de Utilização da Capacidade Instalada (NUCI), que ainda está em níveis baixos, mostra tendência de recuperação nos últimos meses.

De maneira semelhante à Indústria, o Comércio Varejista apresentou aceleração nos primeiros meses de 2017. A queda mais acentuada da inflação, em particular, o comportamento benigno dos preços dos gêneros alimentícios, proporcionou uma elevação não antecipada do poder de compra das famílias, estimulando o varejo restrito e, assim, o consumo de bens não-duráveis. Paralelamente, a melhoria das condições gerais de crédito às pessoas físicas permitiu a retomada do setor de bens duráveis, impulsionando também o varejo ampliado, refletido na alta de automóveis.

Já o setor de Serviços, que esboçou uma tímida reação no 2T/2017, mostra dificuldades de ganhar tração. Uma possível explicação para esse processo é que esse segmento é composto, em sua grande maioria, por micro, pequenas e médias empresas, as quais há cerca de 3 anos estão com acesso a crédito bastante restrito.

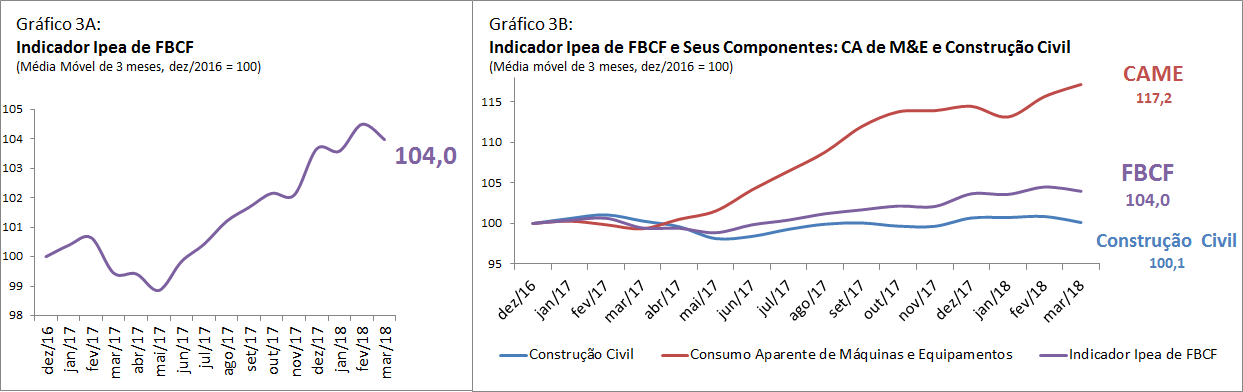

Outro sinal inequívoco de desaceleração da atividade pode ser verificado no indicador mensal de Formação Bruta de Capital Fixo (FBCF) divulgado pelo Ipea, que ainda fornece a abertura da FBCF pelos seus componentes – Consumo aparente de Máquinas e Equipamentos, Construção e demais itens. Após a FBCF apresentar dois trimestres consecutivos de crescimento na margem (+1,8% no 3T/2017) e 2,0% no 4T/2017), o indicador do Ipea aponta para uma desaceleração considerável no 1T/2018 (+0,3%).

Embora 2017 tenha marcado o quarto ano consecutivo de contração da FBCF, é possível perceber que sua trajetória ao longo do ano foi benigna (Gráfico 3A), em particular no segmento de Máquinas e Equipamentos (Gráfico 3B).

[caption id="attachment_12111" align="aligncenter" width="1024"]

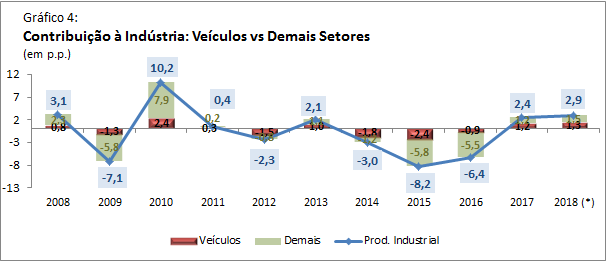

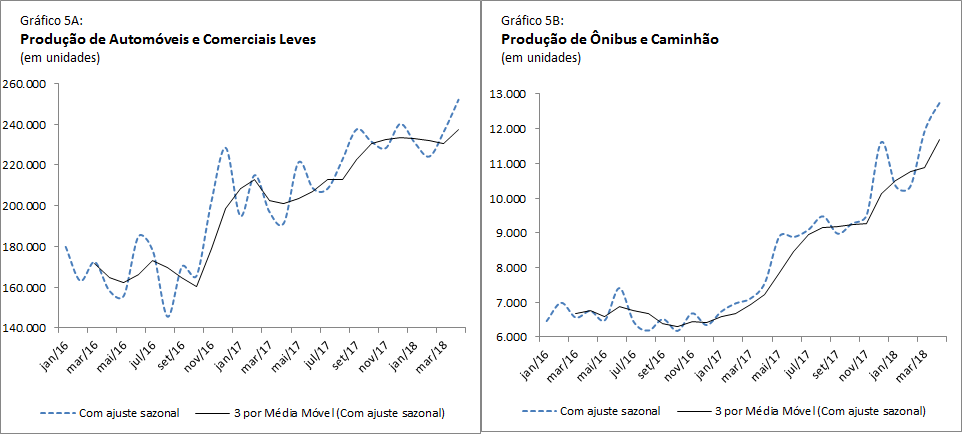

O único segmento da economia que tem apresentado bom desempenho é o Automotivo. Levando em consideração seu peso na produção industrial (cerca de 8,5%), é possível notar que, em 2017, o setor contribuiu com metade do crescimento da indústria (1,2 p.p. de uma expansão de 2,4%). Nos dados acumulados em 12 meses até mar/2018, há pouca mudança nesse quadro, com o setor respondendo por 1,3 p.p. de um crescimento de 2,9%.

Os dados da Anfavea mostram forte expansão da produção de autoveículos no 1º quadrimestre de 2018 (+20,7%). Esse aumento de produção decorre tanto do crescimento das exportações, quanto da recuperação dos licenciamentos domésticos. Tal desempenho abrange não apenas a produção de automóveis e comerciais leves (+19,3%), quanto ônibus e caminhão (60,4%).

O comportamento bastante positivo da produção de ônibus e caminhões é importante para dinâmica do investimento em máquinas e equipamentos, pois, de acordo com dados do IBGE, a parcela referente aos equipamentos de transportes (que é, em boa parte, composta por ônibus e caminhões) representa 10% da FBCF da economia.

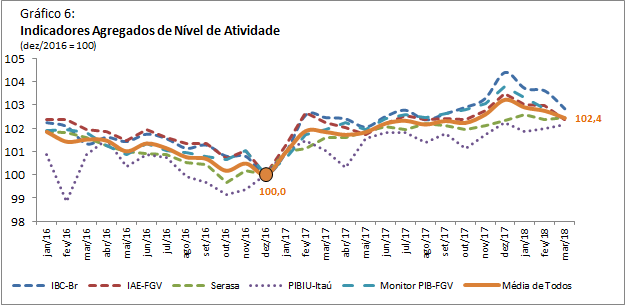

Em síntese, para se ter um panorama geral do pulso da economia, é pertinente recorrer aos indicadores mensais agregados de nível de atividade. Atualmente há uma gama de instituições que realizam cálculos desse tipo, utilizando metodologias semelhantes: i) IBC-Br, que é o mais conhecido de todos, calculado pelo BCB; ii) Monitor do PIB da FGV; iii) Índice de atividade econômica da FGV (IAE-FGV); iv) Índice de atividade econômica da Serasa Experian (IAE-Serasa); e v) PIBIU do Itaú. Uma boa métrica é utilizar uma média desses cinco indicadores (Gráfico 6).

Por que a economia não engrenou?

Responder a essa questão não é tarefa fácil, e as explicações estão longe de serem definitivas e consensuais. Mas há um conjunto de fatores que são candidatos potenciais (Barboza, (2018a); Barboza, (2018b); Borça Jr & Magalhães, (2018); Borges (2018); e Tinoco (2018)):

- Nível de Incerteza;

- Taxa de juros longas;

- Mercado de crédito;

- Situação da Construção Civil;

- Desalavancagem das Empresas;

- Aumento do emprego informal

- Política monetária

Vejamos um a um.

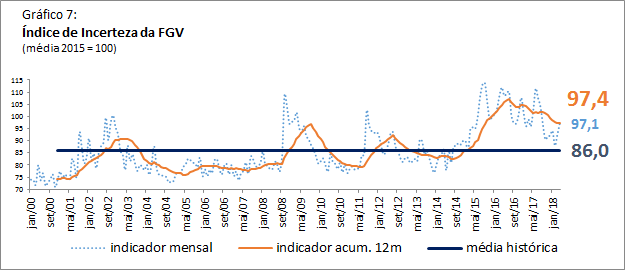

Em primeiro lugar os níveis de incerteza se encontram bem elevados na economia brasileira. O indicador da FGV mostra que a incerteza vigente no Brasil hoje se encontra bem acima de sua média histórica. O calendário eleitoral e o desfecho imprevisível da corrida presidencial estão na base desse processo. Períodos de incerteza aguda geram adiamento das decisões de consumo e de investimento, afetando, portanto, a recuperação da economia.

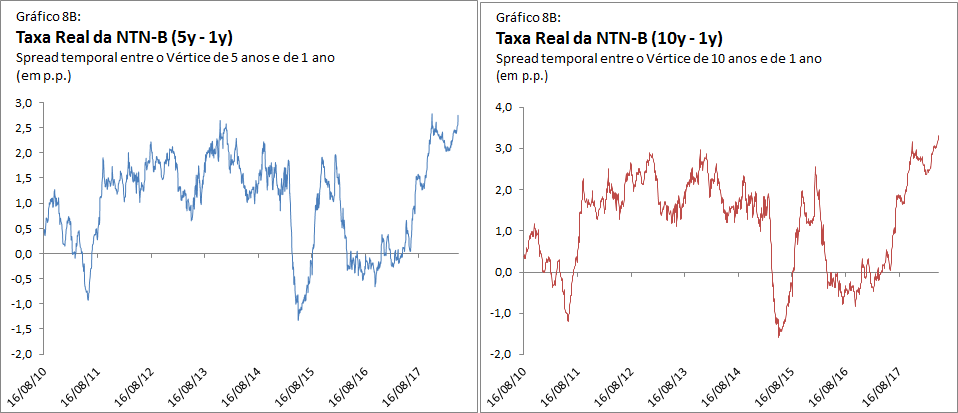

Em segundo lugar, mesmo com a forte queda da taxa básica de juros, que está em seus níveis mínimos históricos e assim deve permanecer por algum tempo, observa-se que as taxas de juros para prazos mais longos continuam elevadas. Em outras palavras, a curva de juros está bastante inclinada. Embora a inclinação da curva de juros tenda a aumentar ao final dos ciclos de flexibilização monetária, o spread temporal entre os vértices longos e curtos atingiu, recentemente, suas máximas históricas. O Gráfico 8A mostra o spread temporal entre a taxa de juros real das NTN-Bs de 5 anos e de 1 ano, ao passo que o Gráfico 8B mostra o spread temporal entre o rendimento das NTN-Bs de 10 anos e de 1 ano. A continuidade da fragilidade fiscal no médio/longo prazo e a questão eleitoral são, aparentemente, as causas do “prêmio” embutido na curva de juros. Os juros longos são, em teoria, aqueles relevantes para as decisões de consumo e investimento.

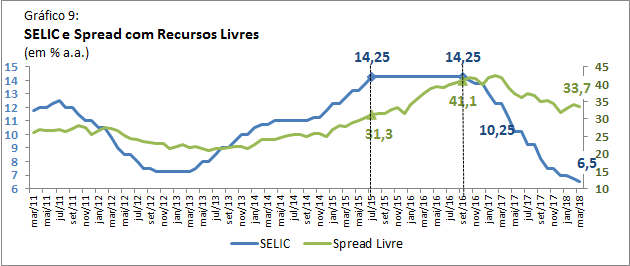

Em terceiro lugar está o mercado de crédito, onde tem se verificado uma lenta redução das taxas de juros ao tomador final devido ao comportamento dos spreads bancários. Embora o BCB tenha publicado em seu último Relatório Trimestral de Inflação que a queda de juros bancários e a recuperação das concessões de crédito estejam em linha com os últimos ciclos de queda da Selic, a percepção geral é de que tal redução acontece a uma velocidade aquém da adequada. Tal fato fica ainda mais evidente observando-se o comportamento benigno recente dos indicadores de inadimplência, que de acordo com a própria metodologia do BCB é o principal componente do spread bancário. Spreads mais baixos melhorariam as condições gerais de crédito e acelerariam a retomada da economia, sobretudo pelo canal do consumo e investimento.

Esses três pontos mencionados – Incerteza, Curva de Juros e Spreads bancários elevados – foram elencados por Barboza (2018A) como fatores que estariam obstruindo os canais de transmissão da política monetária. Isto é, por mais que o Banco Central tenha iniciado um longo ciclo de flexibilização da política monetária em out/2016, que atingiu 775 bps, seus efeitos na economia estariam sendo mitigados pelos fatores mencionados, impedindo uma retomada mais rápida da atividade.

Em quarto lugar está o desempenho de um setor muito importante, mas que está bastante atrasado no processo de recuperação, o da Construção. Trata-se de um setor altamente intensivo em mão de obra e, portanto, com fortes efeitos multiplicadores da renda e do emprego. A Construção representa mais de 50% do investimento da economia, e sua recuperação é fundamental para dinâmica da atividade. Se, por um lado, a Construção residencial começa lentamente a dar sinais de vida, com aumento dos lançamentos e das vendas de unidades, por outro lado, o segmento de Construção pesada ainda se encontra em situação delicada. Isso ocorre não somente devido às restrições pelo lado da demanda, relacionada, em particular, aos investimentos públicos, que estão em níveis bem baixos e sem previsão de elevação no curto prazo, mas também por restrições do lado da oferta, em que as grandes construtoras do país ainda se encontram em situação bastante fragilizada e às voltas com seus acordos de leniência devido à Operação Lava-Jato.

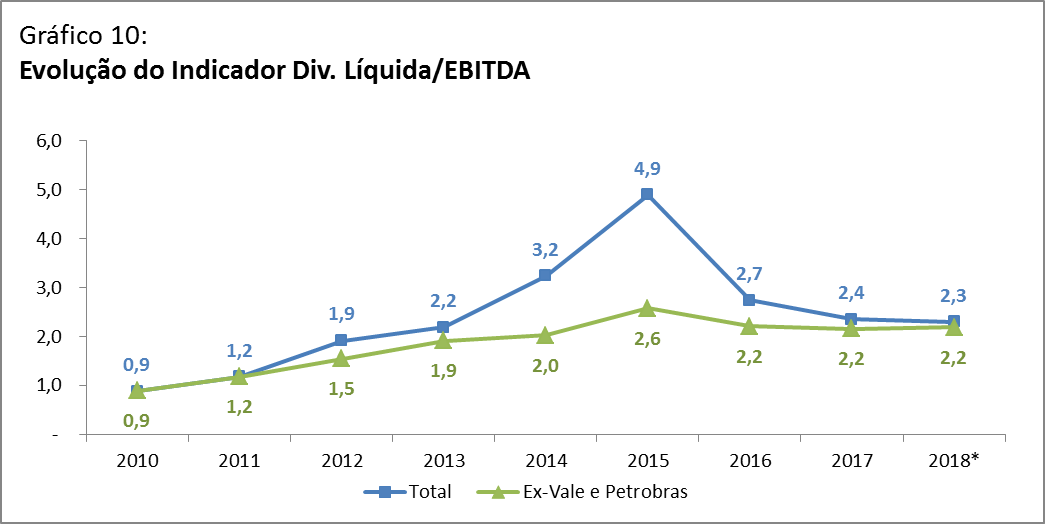

Em quinto lugar está o lento processo de desalavancagem das empresas. De acordo com os dados de mais de 200 empresas de capital aberto, desde 2014, a redução do nível das dívidas e do aumento do resultado operacional do setor não-financeiro está altamente concentrada em Vale e Petrobras. Retirando-se as duas empresas da amostra os indicadores absolutos e relativos tornam-se bem mais modestos. Isso leva a crer que o processo de desalavancagem pode ser mais prolongado e duradouro do que se imaginava anteriormente, impactando o investimento dessas empresas.

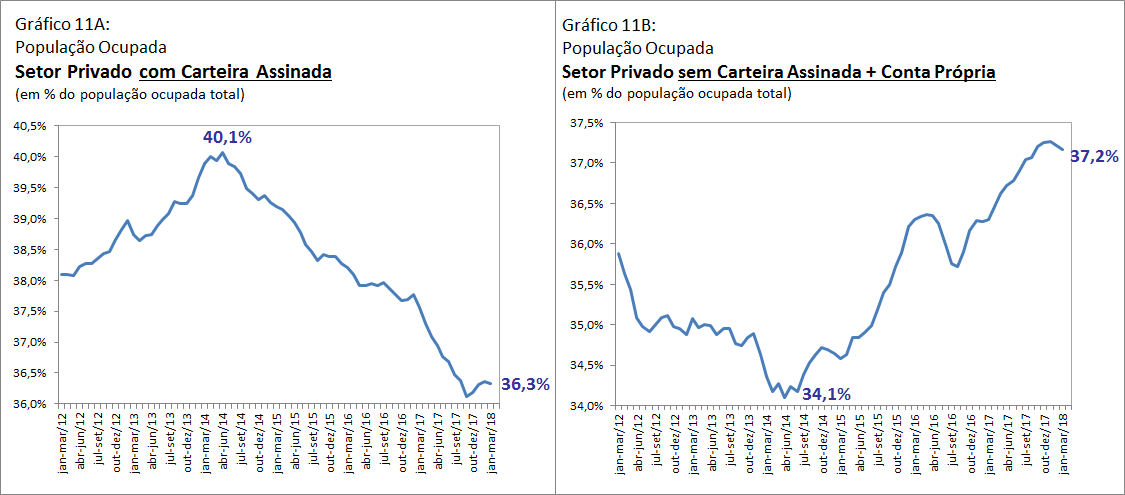

Em sexto lugar está a baixa qualidade de retomada do emprego, que vem afetando a dinâmica da produtividade do trabalho. O mercado de trabalho vem, de fato, apresentando recuperação desde meados de 2016. No entanto, como mostram os Gráficos 11A e 11B, a qualidade do emprego tem se deteriorado, pois houve perda de participação relativa dos postos de trabalho formais e ganho de relevância dos empregos informais, que abrangem, em linhas gerais, as categorias “sem carteira assinada” e “trabalho por conta própria”. Nota-se que a trajetória do emprego formal é decrescente desde meados de 2014, saindo de 40,1%, para atingir 36,3% no trimestre móvel encerrado em mar/2018. Por sua vez, movimento contrário pode ser observado no emprego informal que, no mesmo período, saiu de 34,1% para atingir 37,2%. Em outras palavras, enquanto o emprego com carteira assinada foi reduzido em quase 4 milhões de postos de trabalho, o informal cresceu pouco além de 2 milhões.

Velloso (2018) argumenta que como a produtividade do setor formal é cerca de 4 vezes maior que a do setor informal, o aumento da informalidade no mercado de trabalho nos últimos anos contribuiu tanto para a queda, como para a lenta recuperação da produtividade do trabalho. O autor ainda ressalta que um exercício de decomposição da produtividade da economia revelou que, entre 2014 e 2017, o aumento da informalidade contribuiu com 46% da queda da produtividade. Nesse período, a produtividade do trabalho teve queda acumulada de 3,6%, que pode ser decomposta em 2,0 p.p. devido à retração da produtividade das empresas, e 1,6 p.p. devido ao aumento do emprego em firmas informais de baixa produtividade. Além disso, com o passar da recessão, os efeitos de realocação do emprego para firmas informais são crescentes no tempo. A conclusão é de que a recuperação da produtividade seria bem mais célere se a informalidade não tivesse aumentado.

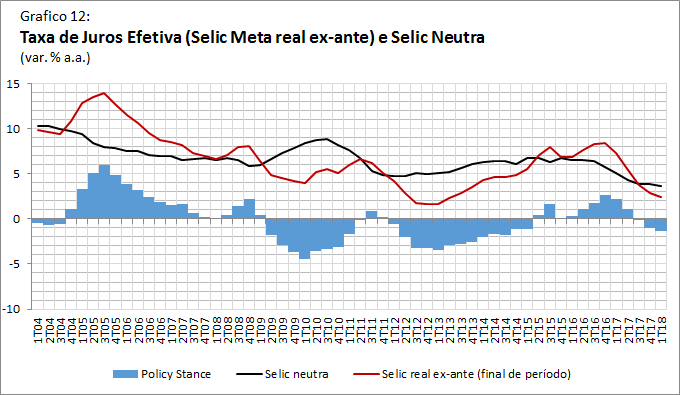

Em sétimo lugar está a postura do BCB em termos de execução de política monetária. Aqui, entra-se em um terreno mais complexo, que envolvem estimativas de variáveis não observáveis, mas que são de vital importância para a magnitude dos estímulos via política monetária. Borges (2018) e Barboza (2018b) defendem a ideia de que a taxa neutra de juros da economia brasileira teria se reduzido, levando a política monetária a adentrar em seu térreo estimulativo apenas no final de 2017 (Gráfico 12).

Fonte: Borges (2018). Os autores agradecem ao economista Braulio Borges pela disponibilidade dos dados)

Fonte: Borges (2018). Os autores agradecem ao economista Braulio Borges pela disponibilidade dos dados)Três causas fundamentais estariam na base desses argumentos: i) a forte recessão enfrentada pela economia brasileira, com contração expressiva do investimento – que reduziu o ritmo de crescimento potencial de 3,5% entre 2009-2014, para algo em torno de 1,0% entre 2015-2018 – e, naturalmente, reduziu a taxa de juros real neutra de equilíbrio; ii) a adoção do Novo Regime Fiscal no Brasil, com a introdução, a partir do final de 2016, da regra que impõe um congelamento do gasto público em bases reais por pelo menos 10 anos, o que tende a reduzir o gasto como proporção do PIB e, assim, exercer pressão baixista sobre a taxa de juros real neutra de equilíbrio; e iii) a nova diretriz do crédito direcionado, que passou a ter uma expansão bem mais comedida do que no passado recente, sendo um componente a menos de estímulo à demanda agregada da economia e, contribuindo, de maneira estrutural, para a redução da taxa de juros real neutra da economia.

Mais problemas à frente

Ao longo das últimas semanas, a taxa de câmbio sofreu uma depreciação rápida, saindo do patamar de R$/US$ 3,20 para valores superiores a R$/US$ 3,50. O comportamento da taxa de câmbio torna ainda mais difícil a já incipiente recuperação da economia. Embora um câmbio mais depreciado estimule as exportações líquidas, seu efeito tende a ser contracionista para a atividade econômica no curto prazo.

Isso ocorre por diversos canais, como, por exemplo, encarecimento do preço relativo do investimento e dos insumos importados de maneira geral, desestimulando a importação de bens de capital e comprimindo margens de lucros de setores/empresas com baixo poder de repasse de preços; descasamento de ativos e passivos das empresas com dívidas em moeda estrangeira (balance sheet recession); e redução dos salários reais devido aos efeitos de passthrough do câmbio para os preços.

Como os componentes da demanda doméstica – consumo e investimento – representam uma fatia muito maior do PIB que as exportações líquidas, seus efeitos, no curto prazo, se sobrepõem.

Não há como esquecer a recente crise na Argentina. Um dos poucos setores com bom desempenho na economia brasileira, conforme já mencionado, é o de automóveis. Considerando o peso do setor na produção industrial (algo próximo a 8,5%), ele contribuiu, em 2017, com metade do desempenho positivo da indústria. Pouco menos de 30% da produção do setor destinou-se às exportações. E desse total exportado, cerca de 60% destina-se à Argentina.

Com isso as exportações para a Argentina representam, tudo o mais constante, 18% da atividade industrial do Brasil. Se a produção de veículos respondeu por metade do crescimento da produção industrial, então as exportações para a Argentina representam, tudo o mais constante, por pouco mais de 9,0% da taxa de crescimento da atividade industrial do Brasil.

Dessa forma, o impacto direto estimado no Brasil não parece ser de grandes proporções, sobretudo se levarmos em consideração a baixa proporção das exportações no PIB, que é de 12,6%. A participação das exportações de veículos para a Argentina representa 4% das exportações totais do Brasil, correspondendo a 0,05% do PIB brasileiro. Todavia, em contexto de uma economia com processo de recuperação aquém do esperado, trata-se de um elemento que se soma aos já existentes – incertezas, juros longos elevados, spreads elevados, fraco desempenho da construção, dentre outros – que estão obstaculizando a retomada do crescimento.

Gilberto Borça Jr, Mestre em Economia pela IE-UFRJ

Letícia Magalhães, Mestre em Economia pela EPGE-FGV

Referências Bibliográficas Barboza, R. (2018a). “Política Monetária com Eficiência Reduzida?”. Jornal Valor Econômico, 25/01/2018, Disponível em: http://www.valor.com.br/opiniao/5280525/politica-monetaria-com-eficiencia-reduzida Barboza, R. (2018b). “Dilemas monetários e Metas de Inflação”. Jornal Valor Econômico, 18/05/2018, disponível em: http://www.valor.com.br/opiniao/5524523/dilemas-monetarios-e-metas-de-inflacao Borges, B. (2018a). “Estimando a Selic Neutra – Parte 1”. Blog do Ibre, 14/05/2018, disponível em: http://blogdoibre.fgv.br/posts/estimando-selic-neutra-brasileira-parte-i Borges, B (2018b). “Estimando a Selic Neutra – Parte 2”. Blog do Ibre, 18/05/2018, disponível em: http://blogdoibre.fgv.br/posts/estimando-selic-neutra-brasileira-parte-ii Borça Jr., G. & Magalhães, L. (2018). “Por que a economia não engrenou?” Jornal Valor Econômico, 10/05/2018, Disponível em: http://www.valor.com.br/opiniao/5515245/por-que-economia-nao-engrenou Tinoco, G. (2018). “Nível de Atividade: Recuperação perdendo fôlego?”. Boletim da FIPE, Análise de Conjuntura, maio/2018. Disponível em: http://downloads.fipe.org.br/content/downloads/publicacoes/bif/bif452-7-9.pdf Veloso, F. (2018). “Aumento da informalidade e a lenta recuperação”. Blog do Ibre, 07/05/2018, disponível em: http://blogdoibre.fgv.br/posts/aumento-da-informalidade-e-lenta-recuperacao