Foi dada a largada! Finalmente foi liberado o calendário oficial para os saques dos recursos de contas inativas do FGTS, que ocorrerá até meados de julho, de acordo com a data de nascimento de cada beneficiário [1].

É estimada a bagatela de R$ 43 bi liberados a todo o sistema financeiro, e que serão conferidos a livre e espontânea vontade de seus detentores. Assim como publicamos recentemente em nosso site, os efeitos em termos agregados na economia são mínimos, porém do ponto de vista pessoal de cada trabalhador pode ser um excelente recurso em um momento de crise, de alto grau de endividamento/inadimplência ou até mesmo para buscar investimentos mais rentáveis.

Sabemos que o FGTS é uma de nossas jabuticabas e que encontra sua explicação no curso da história. Voltaremos ao ano de 1966, no momento em que é extinguida a estabilidade para os trabalhadores de empresas privadas com mais de 10 anos. Isso mesmo. Se naquela época se você trabalhasse mais de 10 anos em uma empresa, não poderia ser demitido sem ser por justa causa [2].

Evidentemente que a medida poderia ter as melhores das intenções, mas gerava distorções, não só do ponto de vista do custo do trabalhador, produtividade e sabotagens pelos usuários, mas também como empregadores que demitiam trabalhadores pouco antes de completar o prazo de 10 anos. Enfim, um instrumento que pode ter funcionado na era Vargas, mas já na época não era mais moderno.

Então, para compensar o fim desse “direito”, o governo militar de Castello Branco instituiu um outro: o FGTS – Fundo Garantidor do Tempo de Serviço – que no limite manteve as mesmas distorções, mas com uma nova roupagem.

Com ele, cada trabalhador tem uma espécie de conta individual junto ao governo e este montante é remunerado pela taxa TR +3% a.a. O valor da alíquota é de 8% do salário bruto, recolhido pelo empregador todo fim de mês, ou seja, o trabalhador já recebe seu salário líquido dessa contribuição. Aqui chegamos ao ponto central.

A remuneração imposta pelo governo é reduzida em relação às taxas de mercado, pois auxilia o FGTS a criar funding para construção civil e o setor de habitação, sem contar o papel de “poupança forçada” para os trabalhadores, que em muitas das vezes não possuem o conhecimento ou disciplina necessária para mensalmente reservar aquele valor.

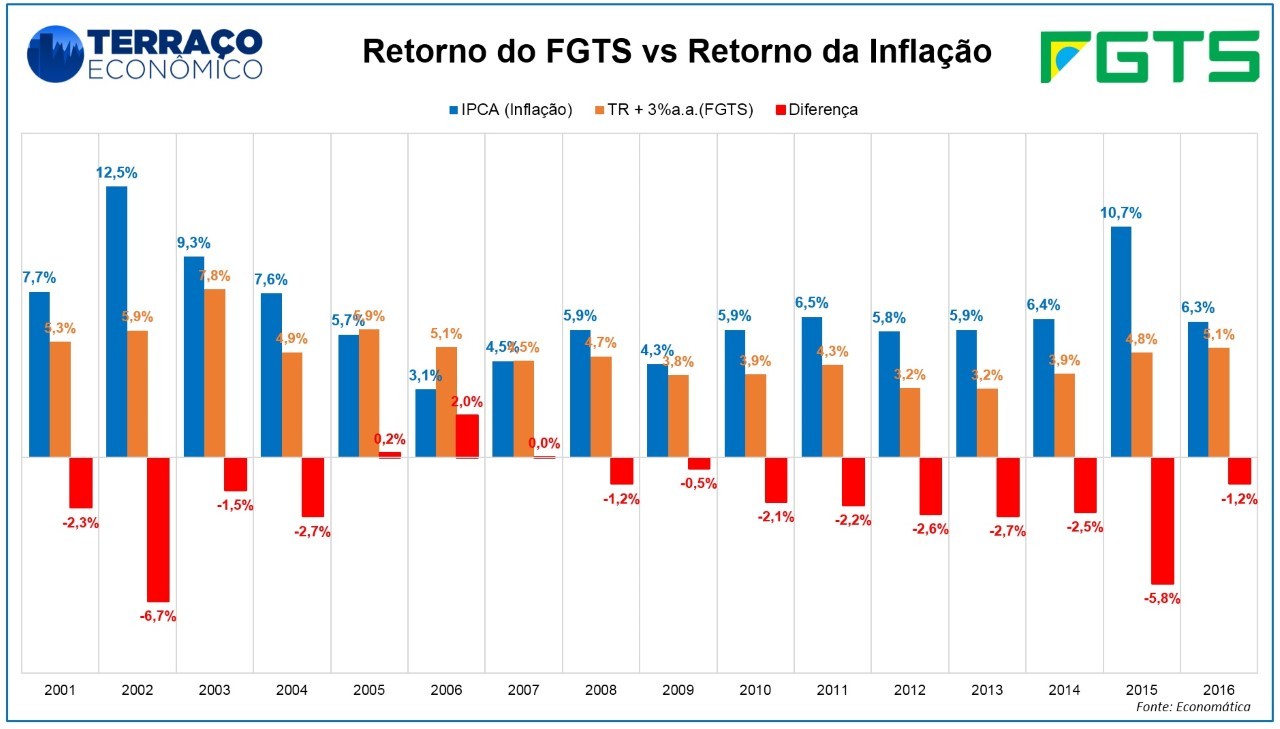

Porém, na forma como foi desenhado, o FGTS acaba por provocar uma retirada do poder de compra do trabalhador. A conta é simples, se a inflação acumulada no mês ou no ano for maior (e na maioria dos casos ela sempre é) que a taxa TR + 3% a. a., de largada o trabalhador já assume o prejuízo.

No primeiro gráfico fica evidente que em apenas dois anos dos dezesseis analisados, o retorno do FGTS superou a inflação – no caso, o índice IPCA. Dito de outra forma, em quatorze anos o montante poupado anualmente foi corroído pela inflação.

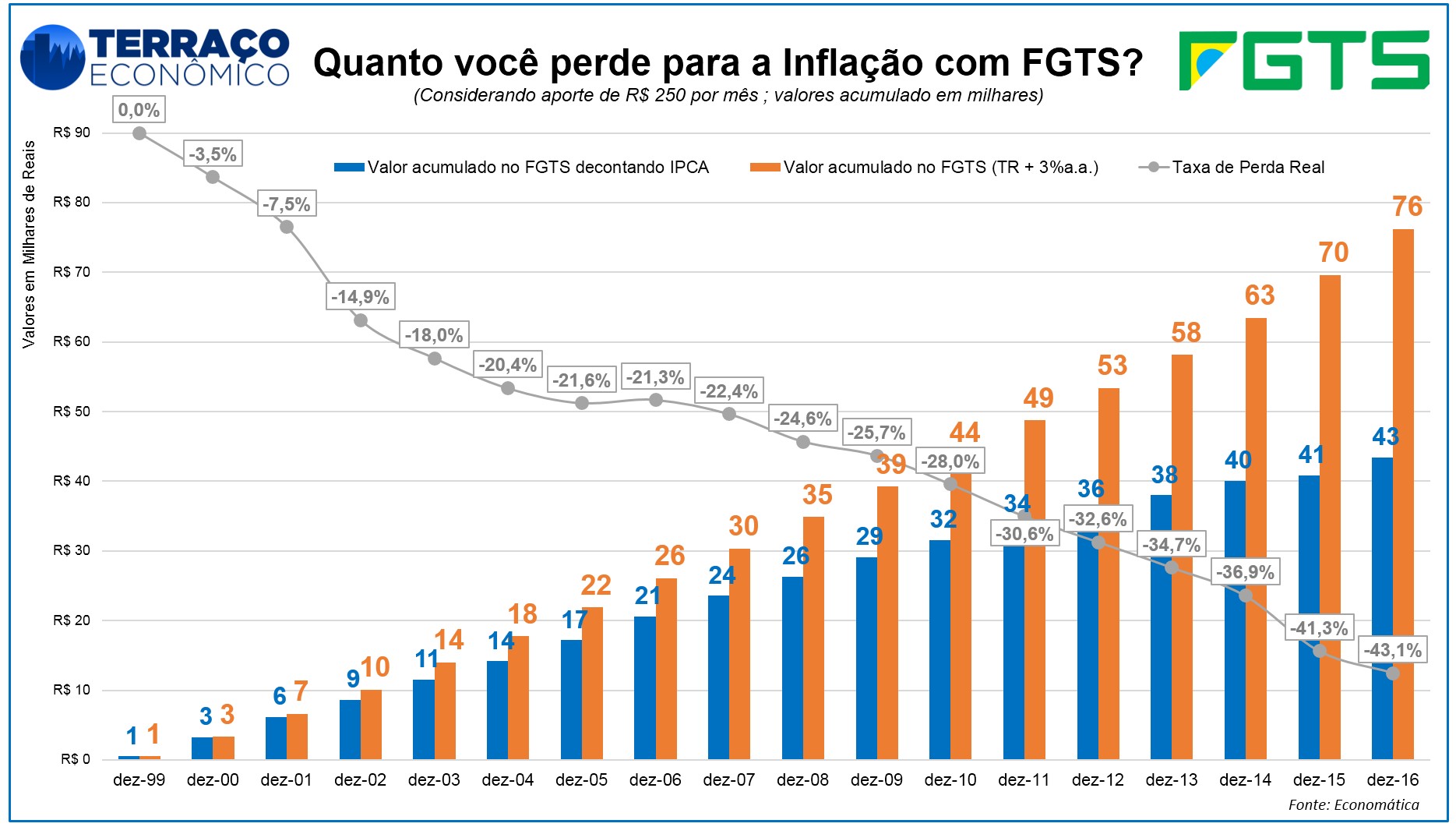

A questão é ainda pior: as sucessivas diferenças ao longo dos anos causam estragos consideráveis. Como observado no segundo gráfico, simulando um aporte mensal de R$ 250,00, se o trabalhador tivesse iniciado essa poupança no início dos anos 2000, atualmente teria perdido 43% do seu valor real. Ou seja, atualmente possuiria depositados em sua conta o valor de R$ 76 mil, porém corrigindo o valor pela inflação no período, seria equivalente a R$ 43 mil reais. Um prejuízo “escondido”, porém considerável.

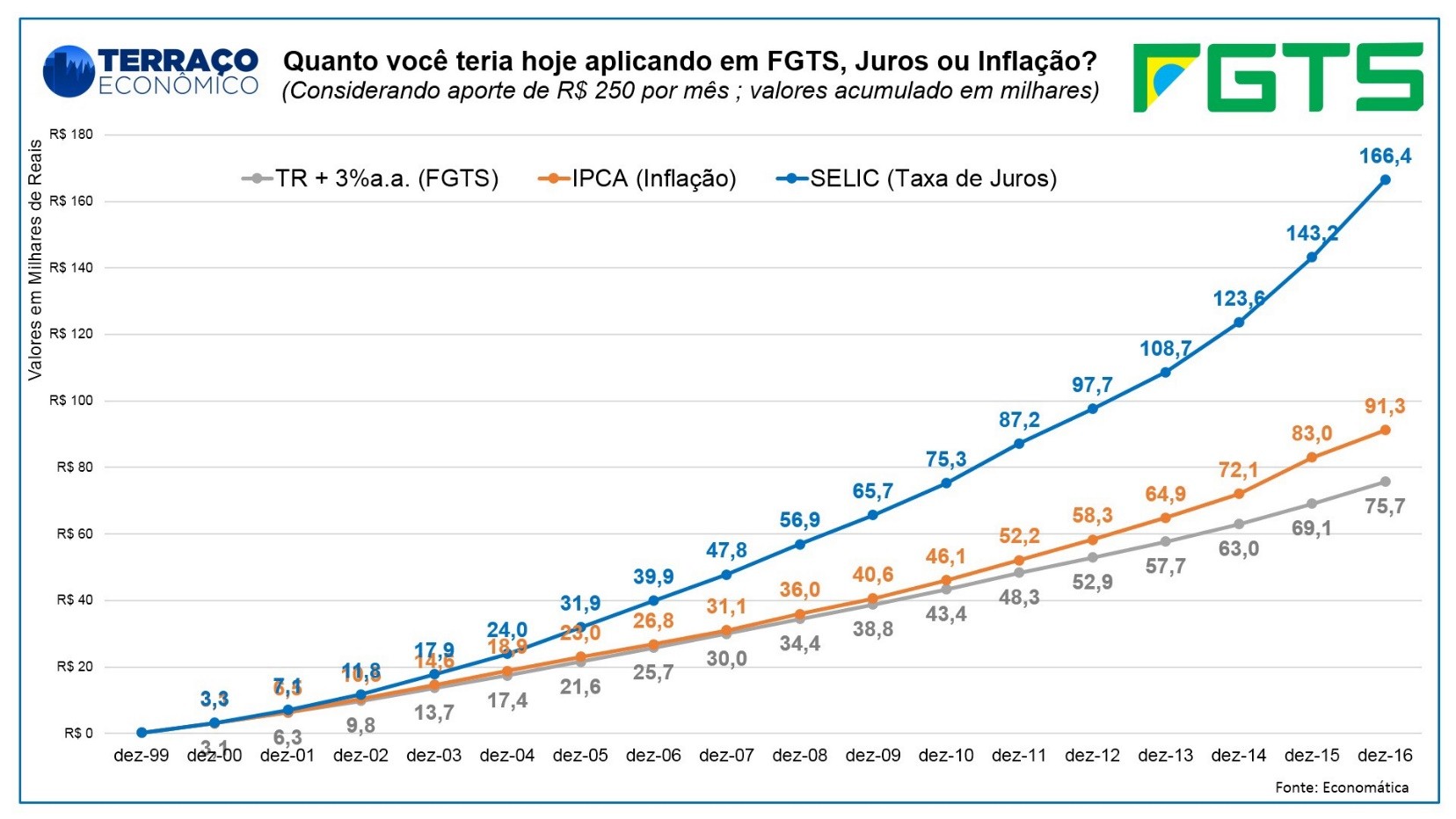

O cenário fica ainda mais catastrófico quando fazemos outras duas simulações. Se assumíssemos que o FGTS fosse remunerado totalmente pelo IPCA ou pela taxa de juros vigente vis à vis o atual índice. Então, um trabalhador que poupa R$ 250 por mês em um período de 17 anos, teria:

- R$ 166 mil remunerados pela taxa SELIC (assumindo que ele obtenha retorno de 100% da taxa e líquido de taxas e impostos)

- R$ 91,3 mi se caso fosse corrigido pela inflação (IPCA)

- R$ 75,7 mil para o retorno com FGTS

Fica mais do que evidente o péssimo negócio que é deixar o dinheiro estacionado no FGTS, em especial quando comparado a outros índices de mercado. Só não é pior que deixar em baixo do colchão. Por alguns momentos, o governo tomou a decisão de liberar o FGTS para que o cotistas investissem em ações de empresas como Vale e Petrobras. Bem, quem tomou a decisão de investir em meados dos anos 90 fez um excelente negócio, mas quem investiu no período recente (em 2010) amargurou prejuízos enormes.

Se de fato o FGTS é um direito, deveria conferir ao trabalhador a opção de receber ou não o benefício, e ainda, qual tipo de plano pode aderir. O recente movimento de liberação de recursos é uma primeira sinalização de um processo para desmontar essa distorção e diminuir a captura por parte do Estado de uma parcela significativa de renda da sociedade.

Agora, vamos pagar contas ou investir com tais quirelas recebidas.