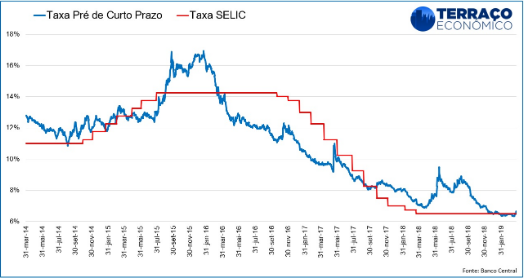

A taxa Selic, a taxa básica de juros da economia está em sua mínima histórica. O primoroso trabalho e legado deixado por Ilan Goldfajn e equipe, possibilitou esse longo caminho de 14.25% a.a. para a mínima de 6.5% a.a., de forma sustentável e muito bem telegrafada aos agentes do mercado, permitindo que as expectativas se comportassem de forma ancorada e sem “cavalo de pau” (como observado em anos anteriores).

Mas ao passo que os juros se encontram em patamar estimulativo e com a inflação completamente controlada, uma nova frente do debate entre em cena: a necessidade de novos cortes na taxa SELIC e é sobre isso que trataremos nesse artigo.

Ser banqueiro central não é uma tarefa fácil em lugar nenhum do mundo, no Brasil pior ainda. Nosso passado inflacionário e de leniência fiscal nos fez conviver com uma memória inflacionária muito profunda. A missão de uma banco central é tomar uma decisão hoje, com base nas informações atuais, que irá impactar o cenário a frente, ele trabalha no campo das expectativas defasadas e esse é o grande desafio, existe um quê de arte envolvida.

Cada banqueiro central carrega seu estilo, Ilan por exemplo, mais acadêmico procurou em diversos momentos pela prudência, cautela e perseverança para tomar as decisões de política monetária, especialmente por ter assumido uma economia em frangalhos e os anos que se seguiram foram de extrema turbulência e caos político.

Contudo, seguindo o livro texto da macroeconomia quando temos juros em patamares estimulativos, ou seja, abaixo do juros neutro da economia – que é o caso hoje da taxa SELIC – é esperado que a atividade econômica acelere, pois tal fator estimula os agentes a investirem na economia real, gerar empregos e facilita a tomada de crédito, e consequentemente a inflação irá acelerando ao longos dos meses seguintes.

Pois bem, o que temos hoje não é nenhum desses casos, a atividade econômica segue patinando e a inflação, de forma ainda tímida, em patamares ridiculamente baixos e sua segunda derivada, a aceleração, não dá o ar da graça.

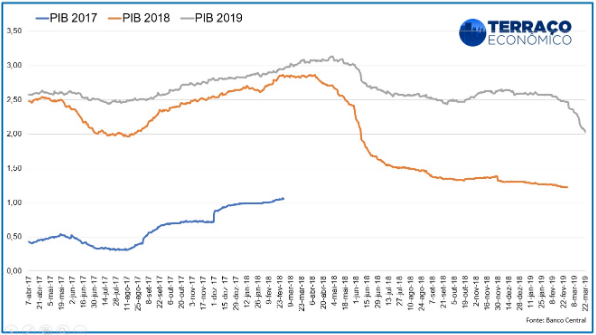

Chegamos então a um ponto importante, pelo terceiro ano seguido iniciamos o ano com muita euforia e expectativas elevadas para o crescimento do PIB, foi assim no ano de 2017 (ano de crescimento pífio), 2018 e agora em 2019, que rapidamente se frustraram. As projeções deste ano já saíram de 2,5% para 2%.

Pois bem, os juros estimulativos estariam então cumprindo seu papel? Aparentemente não.

Fazendo a pergunta de outra forma, o Brasil tem problema de juros? Ou seja, é a política monetária que irá resolver nossa lenta recuperação? Não sabemos.

Que se posiciona contra o corte de taxa SELIC alega que nosso problema não está no juros, e sim na enorme incerteza vivida nos últimos anos, como impeachment, governos impopulares, crise fiscal e etc… E agora, com a casa a arrumada, a reforma da previdência aprovada (oxalá!) a recuperação da atividade econômica entrará com mais vigor, devido a retomada do investimento e confiança. Excelente argumento! E Aparentemente grande parte do corpo técnico do Banco Central atual não tem interesse em promover mais estímulos, principalmente antes de um claro sinal do mundo político de que agenda de reformas estará muito bem endereçada.

No entanto, cedo ou tarde, com maior clareza do cenário o Banco Central irá se defrontar com dilema da taxa de juros. Algo de diferente está acontecendo na economia brasileira, algo que alguns economistas e agentes de mercado chamam de A Grande Moderação Brasileira, um evento raro e que se encaixa bem em nossa situação atual.

Segundo os economistas, existem diferentes tipos de recessão. A mais clássica delas (e mais comum historicamente no Brasil) é a recessão cíclica. Depois de um forte crescimento econômico (acima da tendência de longo prazo), a inflação acelera e o déficit em conta corrente aumenta (mais necessidade de atrair dólares para a economia). Sob um regime ortodoxo, isto faz com que o banco central aumenta juros e o governo aperte a política fiscal, levando a uma desaceleração. A reversão dessas políticas faz com que a recuperação seja também muito intensa.

Aparentemente que o caso atual do Brasil seja um pouco diferente. Uma recessão de balanço ocorre quando o endividamento de empresas e indivíduos sobe demais e eles passam a focar em pagar ou rolar a dívida, ao invés de investir ou consumir. Isso torna a recuperação da economia moderada, porém longa e duradoura. Ao longo dos últimos anos, vimos um processo de desalavancagem das empresas, mas as pessoas físicas, em termos percentuais do PIB, aumentaram o seu endividamento.

Podemos traçar um paralelo com a última recessão americana, após a crise financeira de 2008. De 2010 até 2016, as expectativas de crescimento do PIB americano foram revisadas sistematicamente para baixo. Na média, os economistas esperavam um crescimento anual próximo a 3%, enquanto o efetivo foi na média de 2,1%.

Parece besteira, mas uma grande revolução aconteceu no campo macroeconômico no Brasil nos últimos anos e que causam impactos relevantes na condução da política monetária e no nível de juros neutro da economia, são eles:

i) Um grande vetor de distorções, o BNDES, foi lentamente enxugado e sua dinâmica de crédito foi alterada. A TLP está causando uma verdadeira mudança na dinâmica do crédito privado, o que chamamos de crowding in na teoria econômica, onde o gasto público reduz de tamanho e o investimento privado cresce das mais diversas formas: abertura de capital (IPO), emissão de dívida, investimento estrangeiro, etc. A distorção do BNDES fazia com que a SELIC tivesse que ser mais alto do que o necessário, para compensar o juro subsidiado.

ii) A reforma trabalhista irá causar impacto relevante de longo prazo, especialmente para aumentar a produtividade do mercado de trabalho, desburocratizar as relações de trabalho, diminuir a rigidez dos salários, não criar pressão inflacionária e fazer com que a taxa de desemprego volte a patamares mais baixos. O nível de ociosidade da economia ainda é elevadíssimo e a taxa de desemprego é uma variável lagging, ou seja, leva tempo mais para acompanhar o ciclo econômico, nesse sentido, um novo corte da taxa SELIC seria benéfico.

iii) A restrição orçamentária imposta ao governo em forma de PEC, o famoso Teto dos Gastos, permite, pelo menos na forma subjetiva e da confiança, que o Estado controle seus gastos ao longo dos próximos anos. O tamanho e a rigidez da emenda é até hoje criticado, contudo, naquele momento foi essencial para acalmar os agentes e retomar a razoabilidade da economia. Decidiu-se fazer o ajuste fiscal de forma intertemporal, ou seja, ao longo do tempo e não de forma abrupta, como tentado alguns anos atrás.

Com isso, voltamos a afirmação inicial. Cedo ou tarde a taxa SELIC será reduzida, ou quem sabe, ficará neste patamar por tempo muito, mas muito mais tempo do que os modelos econométricos e preços de mercado conseguem capturar. A cereja do bolo ou a pá de cal desse debate será a aprovação da reforma da previdência, que é vital não só para a recuperação da atividade econômica, mas para o conjunto da sociedade. Os ruídos políticos de curto prazo e a desvalorização cambial podem servir de muleta argumentativa para postergar a decisão, contudo dificilmente serão maiores que os fundamentos acima exposto.

Novamente, fazer política monetária tem um quê de arte também, fazer a gestão de todas as forças que criticam a entidade monetária, buscar o melhor modelo, se comunicar bem com os agentes e tomar decisões hoje que irão impactar a economia meses a frente não são nada triviais, contudo, ver a taxa SELIC menor que 6% a.a. não deve ser uma hipótese a ser descartada.