“Eu prometo aos senhores, cuidarei da forma mais perfeita possível das despesas do Estado”

-D. Pedro II

Sim, foram com essas palavras, que o menino de apenas 15 anos, sob a tutela de José Bonifácio compôs seu discurso de posse, no episódio conhecido como “Declaração da Maioridade”. De lá para cá, dentre muitos acertos e erros, crises e milagres, Copas e eleições, o país progrediu muito, até se tornar a oitava maior economia do mundo. Mas um tema que nunca saiu de pauta foi a dívida pública. Recentemente, esse debate esquentou devido a um fenômeno que os economistas carinhosamente batizaram de “dominância fiscal”.

O termo já foi amplamente ventilado no debate econômico, no final dos anos 80 e início dos anos 90, tempos de hiperinflação, de contas públicas combalidas, falta de previsibilidade e todas as mazelas por nós conhecidas, e que foram gradualmente solucionadas após a implementação (a duras penas) do Plano Real. Pois bem, o tema renasceu das cinzas e entrou em pauta no já acalorado debate econômico atual.

Antes de iniciarmos melhor a explanação, vamos refrescar a memória do distinto leitor sobre conceitos básicos de macroeconomia. Em uma situação ideal, o combate à inflação elevada por parte do Banco Central pode ser segmentado em três canais principais (existem outros):

- Crédito: Inicialmente, uma elevação da taxa de juros SELIC encarece (ainda mais) o crédito e a sua concessão e, por conseguinte, diminui o consumo da famílias e empresas, retraindo a atividade econômica;

- Taxa de câmbio: taxas de juros maiores tornam o país mais atrativo para os fluxos de recursos internacionais, aumentando a prática de arbitragem de juros, ou seja, os ativos brasileiros ficam mais rentáveis em comparação aos outros papéis, o que em tese atrai mais divisas e valoriza a moeda local, reduzindo a pressão inflacionária.

- Expectativas: ainda existem elas, conhecidas em alguns modelos matemáticos pelo fator ‘‘e’’. O comprometimento do Banco Central para atingir a meta proposta deve ser transmitido publicamente, por meio de uma política monetária crível e comprometida, com isso os agentes tomam suas decisões e convergem suas expectativas, acreditando que o BC trará a inflação para tal nível. A análise da discrepância entre o que o mercado espera e o que a entidade monetária brasileira divulga pode ser compreendida no artigo “Os cães ladram, mas a caravana passa” [1].

Em uma situação ideal, o recente ciclo de aumentos de juros implementado pelo BC – que se iniciou em meados de 2013, misteriosamente [pausa dramática] paralisado no período eleitoral, e retomado uma semana após as eleições – produziria os efeitos acima comentados, mas a realidade é outra; a conta de juros da dívida pública aumenta quando o BC eleva a SELIC, e com isso os investidores não acreditam que o governo conseguirá pagar a dívida, dólares saem do país, moeda desvaloriza e com o câmbio, a inflação sobe. Ou seja, a taxa de juros não consegue trazer a inflação pra baixo, pelo contrário… só piora por conta do fiscal… Por isso que o determinante para controlar a inflação é o ajuste fiscal. Resultado prático: Dominância Fiscal.

Entende-se por dominância fiscal, o momento em que a situação fiscal do governo, sobretudo da dívida pública, é tão grave que impões limites e praticamente neutraliza a ação da política monetária para controlar a inflação. E nesse aspecto, o choque de juros promovido no período recente pelo Banco Central perde eficácia para convergi-la até a meta, ou seja, são necessárias taxas de juros cada vez maiores para controlá-la, e que por outro lado jogam a economia em uma paralisação ainda maior: seria como apagar um incêndio com gasolina.

O ajuste fiscal “frouxo”, combinado com o aperto da política monetária via aumento das taxas de juros, estas que remuneram os títulos públicos, revive o conceito da dominância fiscal. Apesar dos esforços para aumentar o superávit primário via corte de despesas, a política atual tem um calcanhar de Aquiles: aumento do principal da dívida e da piora do seu perfil (concentrada em títulos de menor prazo e pré-fixados), o pagamento de juros nominais em porcentagem do PIB atingiu a marca de 8,45% (os últimos dados disponíveis no FMI, que são de 2011, mostram que a Grécia paga 6,9% do PIB em juros), e de lambuja ainda ocorre a paralização da atividade econômica, o que reduz a arrecadação e consequentemente aumenta o buraco negro das contas públicas.

Como comentou Tiago Barriel da PUC-Rio: “Brasil pode estar na antessala da dominância fiscal”.

A situação de dominância fiscal, assim como comentado inicialmente, é próximo porto onde o grande transatlântico brasileiro pretende atracar. Em um ambiente onde a política monetária (leia-se taxas de juros e compra/venda de títulos pelo BC) ficará tolhida de efetividade, fruto da dinâmica própria ao qual a trajetória da dívida pública vem adquirindo, principalmente a dívida bruta (que engloba todo tipo de débitos do Estado, como títulos públicos vendidos ao mercado, empréstimos bancários, empréstimos feitos por organismos internacionais, débitos estaduais e municipais assumidos pelo governo federal).

O recente donwngrade recebido pelas agencia S&P veio a corroborar a tese de que o nível de endividamento é preocupante, o elevado custo de carregamento e rolagem, aumentado pela incerteza e mercado de títulos mais volátil ao investidor, explicando a alta depreciação do real e posterior reflexo na inflação – este canal é um dos principais geradores de inflação nos dias de hoje.

Mas nós já estivemos neste terreno anteriormente, em 2004. Olivier Blanchard, ex-economista chefe do FMI se atentou ao caricato caso brasileiro, publicando o artigo Fiscal Dominance And Inflation Targeting: Lessons From Brazil [2], analisando o período de 2002 a 2003, concluindo que também passamos por essa tal dominância, pelo mesmo motivo de elevado nível de endividamento, porém como uma diferença essencial. Na época, a dívida pública possuía alta participação de títulos atrelados ao dólar (a famosa dívida externa), assim a situação paradoxal era: BC continuava a elevar a taxa de juros, chegando a impressionantes 26%a.a., e a fuga de capitais era cada vez maior, o dólar alcançando R$4,00, resultado: a política monetária tornou-se nula e a inflação disparou (na época também existia o efeito político, o “efeito Lula”, mas que logo foi mitigado, a partir da publicação da “Carta aos Brasileiros” ).

Vamos agora entrar mais a fundo, na toca do coelho:

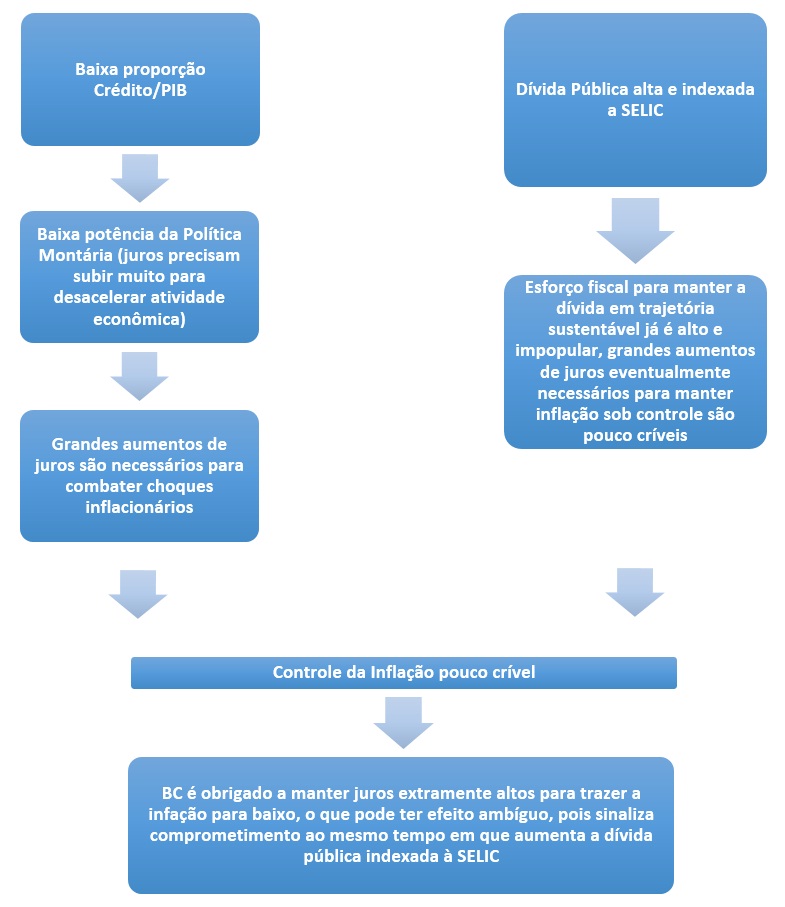

Mapa da mina para a dominância fiscal

Fonte: Maxwell PUC-Rio

O diagrama é didático, mas cabe algumas considerações. Muitos economistas afirmam que a relação crédito/PIB no país ainda é baixa, 55,3% em 2013 [3], o que refletiria diretamente em nossa jabuticaba de altas taxas de juros. Evidentemente que melhoramos muito nos últimos anos, o que nos permitiu paulatinamente reduzir em termos reais as taxas de juros, porém está na raiz da baixa potência da política monetária.

Os aumentos nas taxas de juros precisam ser possíveis e críveis. Um aspecto da dívida pública brasileira é a sua indexação a taxa Selic, nesse sentido, para manter está em uma trajetória sustentável é necessário manter as taxas de juros em níveis cada vez mais elevados, impactando diretamente na credibilidade do Banco Central.

Seguindo a teoria dos mercados eficientes [4], os preços dos ativos oscilam de acordo com as informações disponíveis e também pelas expectativas dos agentes, portanto neste comportamento de forward-looking, as previsões de insustentabilidade da dívida no longo prazo afetam os preços no presente, o que gera pressão inflacionária.

Mas isto foi uma profecia autorrealizável, visto que a situação fiscal brasileira já veio se deteriorando desde 2011 e muitos já alertavam para o futuro colapso, porém o populismo econômico da época negou-se a divulgar, na chamada contabilidade criativa, acumulando então montante enorme de preços represadas (vide a energia elétrica e gasolina) e que tiveram de ser drasticamente normalizados, pela força da realidade. Na ponta das receitas, a solução invariavelmente irá passar por aumento de impostos, sobretudo para cobrir o rombo da previdência, a qual sempre escutávamos que seria um problema das futuras gerações, mas já é uma realidade concreta e insustentável (preparem-se, a CPMF está vindo!).

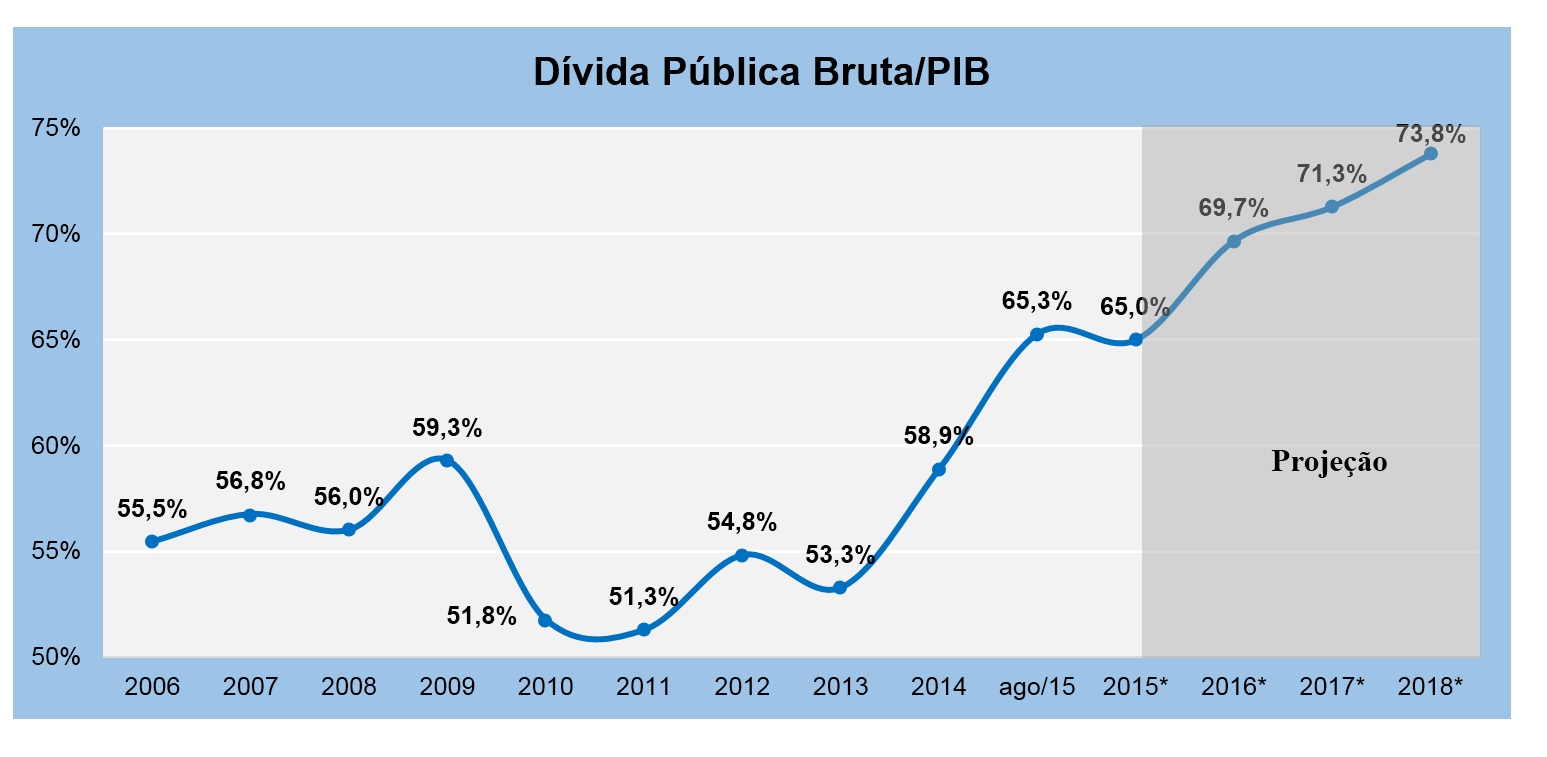

O galopar da Dívida

A situação seria muito menos complexa, se os agentes acreditassem minimamente na capacidade de pagamento do Estado, como já comentado, a expansão da dívida adquire uma dinâmica própria e de trajetória explosiva, seu galopar é cada vez mais intenso.

Estamos falando, segundo projeções, de um patamar de mais de 70% do PIB já para o próximo ano, pois, quanto maior a incerteza, maior a taxa de retorno exigida pelos credores e consequentemente, maior o peso dos juros e amortizações, dado que o risco de default (calote) aumenta substancialmente – isso já em um ambiente de downgrade da nota soberana. E no caldeirão de desventuras econômicas, a deterioração foi reforçada quando da declaração da redução das metas de superávit e do envio de orçamento deficitário para 2016, fatores pétreos para estabilizar e abater os montantes da dívida.

Fonte Banco Central, projeções Itaú BBA

Em uma recente entrevista para o Valor Econômico [5], a economista Monica De Bolle comenta o fenômeno, talvez ainda de forma mais categórica:

“Não resta dúvidas de que o Brasil está muito próximo do cenário de dominância fiscal, num quadro em que o déficit nominal (que inclui gastos com juros) ficou em 9,2% do PIB nos 12 meses até agosto e a relação entre a dívida e o PIB que “pode chegar rapidamente a 80% a 90%” – em agosto, essa proporção ficou em 65,3% do PIB.”

É nítido que a marreta do BC não é suficiente para controlar a inflação, precisa ser acompanhada do ajuste fiscal em sentido pleno, caso contrário, ele se encontrará no dilema: Aumenta a taxa de juros: A trajetória da dívida acelera ainda mais, e os aumentos são cada vez menos críveis e ineficazes para controlar a inflação. Manter a taxa de juros: A inflação já desancorada, pode subir ainda mais e secar a credibilidade do BC, o que refletiria na fuga de capitais e consequente deterioração fiscal.

As cartas estão nas mesas, façam as apostas (e comprem títulos públicos).

Pedro Lula Mota

Editor Terraço Econômico

[1] https://terracoeconomico.com.br/os-caes-ladram-mas-a-caravana-passa/ [2] http://www.nber.org/papers/w10389 [3]http://inepad.org.br/site/arquivos-cientificos/Topicos-Especiais-em-Financas/Estudo-Revisado-Credito-em-relacao-ao-PIB_28.10.pdf [4]Fama, Eugene (1970). “Efficient Capital Markets: A Review of Theory and Empirical Work”. Journal of Finance 25 (2): 383–417 [5]http://www.valor.com.br/brasil/4252122/de-bolle-sob-dominancia-fiscal-brasil-deveria-deixar-regime-de-metas

Faz-se o ajuste “pleno”, salva-se o lucro dos rentistas mas a dívida pública galopa para mais de 70% do PIB. Ao menos ficou claro no texto que a justa fiscal não resolve, de forma alguma, i problema do país. Ao contrário, salvaguarda o interesse de alguns poucos, porém poderosos e prorroga o problema. Cria-se um ciclo no qual o país sustenta o poderio bancário. A dívida pública é problema: expropriando, é um crime contra humanidade.

Discordo quanto à Previdencia ser deficitária no país. Um grande especialista e professor na area do Direito Previdenciário elucida bem a questão. A Previdencia está dentro de um conjunto, a Seguridade de Social, que além da Previdencia possui a Saúde e Assistencia Social como seus componentes. Dá-se para dizer que o Sistema Seguridade Social é deficitário. A Previdencia não. É inclusive SUPERAVITÁRIA.