Para quem conheceu a Argentina do início do século XX, o que não é o meu caso, ou ao menos acompanhou a história dessa potência econômica em sua triste derrocada nas últimas duas décadas, até amargar o fato de ter cerca de 55% de sua população vivendo em condição de pobreza, soluções fáceis parecem que sempre fizeram parte do cardápio sugerido.

A ideia do texto não é relembrar os momentos áureos dos hermanos, também não pretendo repisar os fracassos econômicos que foram assinados, em boa medida, pelos governos peronistas. Nesta seara, vale destacar que a corrente política mencionada esteve à frente do país em 8 dos últimos 12 mandatos presidenciais. Portanto, alguma parcela de culpa, inexoravelmente, lhes cabe.

Passada essa breve introdução, vamos avançar no que tange os recentes resultados positivos da balança comercial da Argentina, já sob a égide do governo Javier Milei. Em julho, a Argentina registrou um superávit de mais de US$ 1,5 bilhão, com aumento de 19,2% das exportações e queda de 16,5% nas importações na comparação com o mesmo período do ano passado.

Explicar a queda das importações é “fácil”, basta revisitarmos os números dessa gravíssima crise enfrentada pelos argentinos. Pouco antes, em abril de 2024, a inflação do país acumulou o exorbitante número de 292% em 12 meses.

A disseminação da inflação nem era o pior dos problemas, visto que os vizinhos chegaram a contar, em meados de 2022, com uma cesta de quase 2000 produtos com preços congelados – uma medida populista que nunca resolveu problema econômico nem aqui, nem na Argentina – trazendo artificialidade, gerando distorção num dos pilares fundamentais da economia: oferta e demanda, e forçando-os ao ápice da criatividade na condução de um sem fim de câmbios paralelos.

O momentum da atividade é a reação ao freio de arrumação – necessário – dado pelo atual governo. Qualquer resultado negativo e esfriamento da economia argentina nos próximos meses será parte inegociável de um processo lento e muito doloroso para todos os envolvidos. A falta de tração, se bem executada, tende a conduzir os preços para mais perto de uma relação saudável da, já citada, oferta e demanda.

Como um bom tango, a melancolia e as horas dolorosas se farão sentir em maior grau do que os momentos de alegria. Para que o final feliz aconteça, o componente sorte também será necessário. É aí que entra o agronegócio. Na parte das exportações, o setor de agronegócios e de energia, mais dependentes da oferta, puxaram o bom desempenho da balança comercial. No sétimo mês do ano, por coincidência do destino, o sétimo do governo Milei, a Argentina registrou o sétimo resultado positivo da balança comercial, com destaque para o aumento de 42% na exportação de combustível e eletricidade e alta de 29,1% nas exportações de produtos de origem agropecuária.

Mas afinal de contas, o que causa tanta fragilidade econômica para a Argentina? Reservas cambiais! Ou melhor, a falta dela.

As reservas cambiais foram e são fundamentais para os países, sobretudo emergentes, em momentos de instabilidade e muita volatilidade nos mercados globais. Em 2008, por exemplo, é possível citar a diferença que uma boa base em dólares fez ao Brasil, que, apesar da forte pressão cambial exercida pela incerteza que pairava na economia, conseguiu atravessar aquela grave crise. Posteriormente, em 2015, quando nos deparamos frente a uma das mais graves instabilidades políticas internas, essa grande base que fora construída nas últimas décadas, especialmente a partir de 2006, na esteira do superciclo de commodities, evitou um descontrole cambial, dado o cenário de baixa confiança dos estrangeiros em relação ao Brasil à época.

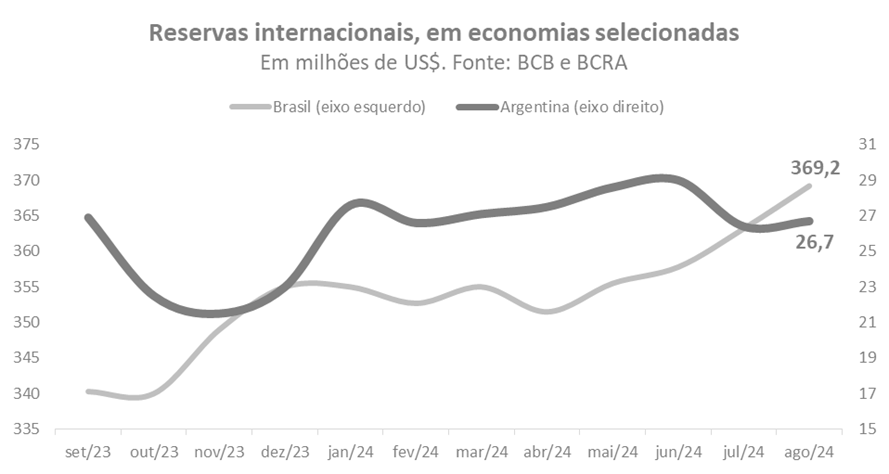

No gráfico, ilustro a diferença entre as reservas cambiais dos dois países em questão (Brasil e Argentina) nos últimos 12 meses.

GRÁFICO 1– Reservas internacionais, em economias selecionadas. Elaboração: Daniel Bozz

Em linhas gerais, e segundo o próprio Banco Central da Argentina (BCRA, na sigla em espanhol), o país possui um passivo maior que o ativo, um problema de reservas líquidas negativas. Atualmente, esse déficit está na faixa dos US$ 6,9 bilhões, o que encurta o tempo de reação do governo para encontrar alternativas, visto que os compromissos não podem, ou não deveriam, esperar. Ato contínuo, o Fundo Monetário Internacional (FMI) apontou uma necessidade de reservas adequadas de US$ 62 bilhões (pouco mais que o dobro do volume atual).

O plano de elevar exportações e reduzir o fluxo de importações é a pedra fundamental do sucesso da cruzada dos argentinos. Ao fim do dia, tudo mais constante, você alcançaria a desejada entrada de dólares líquidos na economia doméstica (um dos processos importantes para a melhora das reservas e para reduzir a incerteza em relação ao peso argentino).

O movimento, nada trivial, segue esbarrando em anos de políticas econômicas heterodoxas que contribuíram para o quadro atual. Com o peso fraco e sofrendo interferência do governo para que não se desvalorize muito, exportadores estão segurando estoques à espera de melhores oportunidades internas e externas, o que periga, em algum grau, contribuir para que o tango dramático nunca acabe.

Por fim, a Argentina possui um duvidoso esteio de sustentação. Por isso, a estratégia do presidente Milei me parece bastante clara: recompor as reservas o mais rápido possível, antes que a confiança conquistada no pleito eleitoral vá por terra.

O desfecho desse tango poderá ser acompanhado ao longo dos próximos trimestres e anos. ¡Suerte a los hermanos!

Daniel Bozz

Mestre em Economia do Desenvolvimento pela PUC-RS, MBA em Finanças, Investimento e Banking pela PUC-RS e graduado em Ciências Econômicas pela Universidade de Caxias do Sul.