<

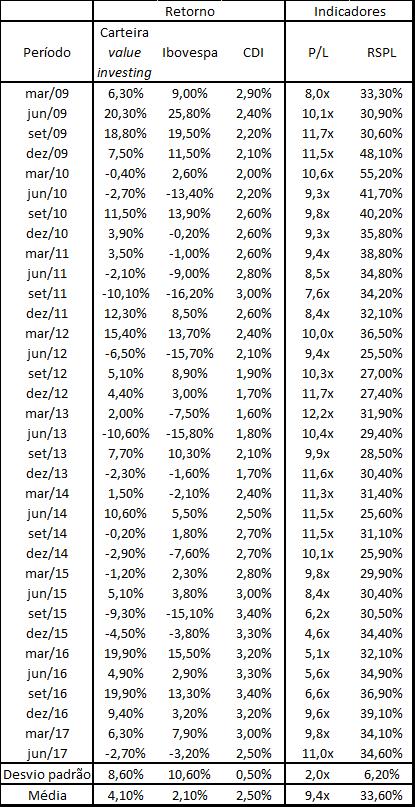

- Retorno e indicadores trimestrais da carteira value investing no período entre 2009 e 2017, comparado com o índice Ibovespa e o CDI.

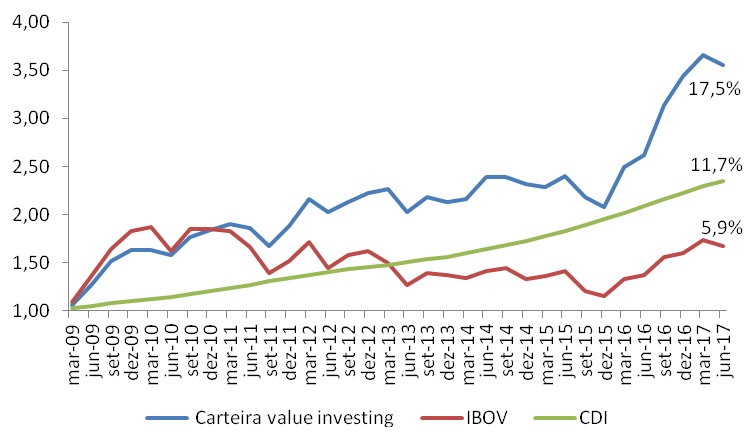

3.Representação gráfica do retorno da carteira value investing, índice Ibovespa e CDI. Retorno composto dos ativos (CAGR) no período.

De fato uma carteira com base na fórmula de Greenbaltt obteve resultados expressivos com uma rentabilidade anual de 17,5% contra 5,9% do Ibovespa. O presente estudo partiu de uma pequena amostra e, portanto, não apresentou significância estatística. No entanto, este tipo de estudo já foi largamente reproduzido com resultados semelhantes e pode ser estendido para incluir small caps, além de um período maior de tempo. Mais importante, ele pode ser facilmente recriado e aprimorado por investidores individuais, usando informações públicas em sites como o Fundamentus, que inclusive disponibiliza um tutorial de como criar uma carteira com base na magic formula em seu site: http://fundamentus.com.br/arquivos/tutorial_magic_formula.pdf

Mas se esta fórmula é tão eficiente e fácil de recriar, por que todo mundo não a utiliza?

A ideia é muito simples, a fórmula funciona, porém apenas no longo prazo. No estudo realizado o segundo trimestre de 2013 apresentou retorno de -10,6% e a carteira superou o Ibovespa apenas a partir de 2011. Somente um investidor com tranquilidade e imune a volatilidade do mercado conseguiria seguir com a estratégia durante os períodos turbulentos. Ter sucesso no mercado muitas vezes tem mais a ver com o estômago do que com o cérebro.

Felipe Husein Graduado em Economia pela UNICAMP com passagem na Berlin School of Economics. Fez seu primeiro investimento em ações aos 14 anos e desde então tem se mantido um discípulo do value investing. Já atuou no mercado financeiro, tanto no buy-side como no sell-side e atualmente atua na área de relações com investidores.

As informações apresentadas neste artigo não constituem conselhos de investimento de qualquer espécie. Não somos responsáveis pela veracidade dos fatos e números aqui expostos. Ação é um investimento de risco – avalie você mesmo suas decisões.

Bibliografia:

BENJAMIN GRAHAM, O investidor inteligente; atualizado com novos comentários de Jason Zweig; prefácio e apêndice de Warren Buffett; tradução de Lourdes Sette.- Rio de Janeiro: Nova Fronteira, 2007

Fundamentus. Tutorial de como criar uma carteira com base na magic formula: http://fundamentus.com.br/arquivos/tutorial_magic_formula.pdf

GREENBLATT, Joel. The little book that still beats the market. John Wiley & Sons, 2010

GRAHAM. B; DODD. D. Security Analysis: Sixth Edition, Foreword by Warren Buffett (Security Analysis Prior Editions). McGraw-Hill Education; 6 edition, 2008.

HAGSTROM, R. G; O jeito Warren Buffett de investir: os segredos do maior investidor do mundo. São Paulo: Saraiva, 2008.

KEYNES. John M. A Teoria Geral do Emprego, do Juro e da Moeda. Palgrave Macmillan, 1936

POUNDSTONE, William. Fortune’s Formula, Hill and Wang, 2006

Youtube. Entrevista com Joel Greenbaltt: