[latexpage]

Uma das discussões de conjuntura no mundo dos economistas é saber qual a taxa de juros neutra ou de equilíbrio da economia brasileira. O juro neutro é aquele que não fornece pressões inflacionárias ou deflacionárias sobre o organismo econômico. Dado o atual ciclo de flexibilização da política monetária, que tenho discutido na seção Copom Watch do Blog da Análise Macro, torna-se particularmente relevante para o policymaker saber até onde o juro efetivo (dado pela taxa Selic) pode ir, de modo a não gerar impulso expansionista excessivo, que teria de ser revertido logo em seguida. Tendo essa motivação, exponho nesse post uma estimativa de juro neutro baseada na NTN-B com vencimento em 2045, tendo por referência o trabalho de Barbosa et al. (2015).

Para isso, vamos usar o pacote GETTDData no R, uma linguagem de programação voltada para data analysis, para pegar os dados de título público, como no código abaixo.

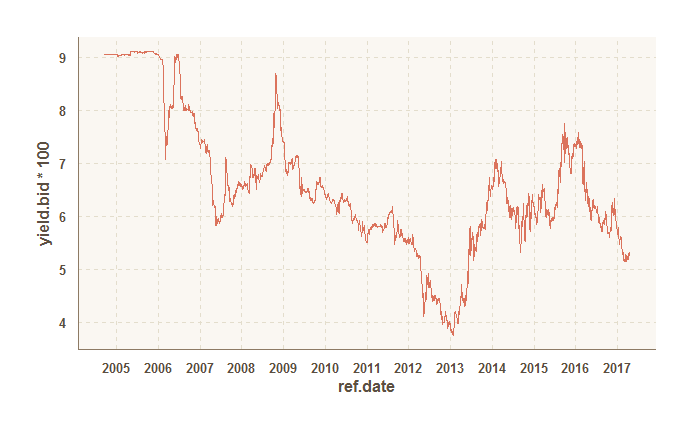

[code lang=”r”] library(GetTDData) download.TD.data(‘NTN-B’) ntnb45 = read.TD.files(dl.folder = ‘TD Files’, maturity = ‘150545’) [/code]Uma vez que tenhamos baixado e lido os arquivos, podemos montar um gráfico rápido para mostrar o comportamento da taxa de juros associada à NTN-B com vencimento em 2045.

Uma vez que tenhamos obtido o dado, nós mensalizamos o mesmo fazendo uso do pacote xts. Depois aplicamos o filtro HP sobre a série mensalizada, obtendo assim uma estimativa de juro neutro, como ilustrado pelo gráfico abaixo.

Duas coisas chamam atenção na estimativa obtida. A primeira é a reversão na ponta da tendência de aumento verificada desde 2013. Isso é particularmente surpreendente se levarmos em conta que nenhum ajuste fiscal foi feito até o momento, bem como a Dívida Bruta só faz aumentar. Em outras palavras, como discutido em artigo anterior nesse espaço, os agentes parecem por no preço o novo arranjo fiscal, composto pela PEC do Teto e pela reforma da previdência, ainda que o mesmo não tenha produzido nenhuma melhora no curto prazo.

O outro ponto, é sobre até onde a taxa básica de juros pode ir. No último dado da estimativa, o juro neutro estaria em 5,98%. Nos exercícios que temos feito na Análise Macro, a zona de juro neutro parece se situar entre 5% e 6%. Fica aí, então, uma espécie de referência sobre até onde podem ir os juros básicos, algo que temos discutido frequentemente no Copom Watch.

______________________________________

Barbosa, F. H., Camêlo, F. D., João, I. C. (2015). A Taxa de Juros Natural e a Regra de Taylor no Brasil: 2003-2015, Revista Brasileira de Economia, 70(4), 399-417.