A economia como ciência é relativamente jovem. Se até a década de 1890 o termo Economia Política, cadeira herdeira da ética, imperava, apenas na década de 1910 o termo economia superou o termo economia política em livros. De fato, subsequentes revoluções teóricas e históricas permitiram que a economia se consolidasse como uma ciência digna de um Nobel. É justo, portanto, que os dois primeiros economistas laureados estejam dentro dos pioneiros a transformar a economia na ciência que conhecemos hoje, principalmente ao deixar mais claro o seu papel empírico e fazer dela uma ciência social aplicada.

Frisch e Tinbergen estão entre os pais da econometria, o campo que busca usar ferramentas estatísticas para explicar as relações entre variáveis econômicas. O que parece bruxaria para muitos e um calvário para graduandos em todo o mundo nem sempre foi uma matéria corrente, com manuais como o de Wooldridge e Guaraci reinando entre os estudantes.

Apesar das dificuldades, ambos estabeleceram técnicas e agendas de pesquisa que influenciaram toda a economia aplicada nos últimos 80 anos. Para compreender sua relevância, temos que entender o contexto histórico em que sua pesquisa se insere, os avanços teóricos e também como eles inovaram no escopo de atuação do economista como profissional.

1. Anos de alta teoria

1.1 Belle Époque e Crise

Nas duas gerações compreendidas entre 1870 e 1930 houve um surto de criatividade na produção de teoria econômica. Ainda que pensemos tradicionalmente na revolução marginalista e depois na revolução keynesiana, este período compreendeu revoluções em quase todos os campos de estudo dentro da economia. Além disto, avanços estruturais na economia global, como sucessivos ciclos de crises, e avanços em técnicas estatísticas contribuíram para um cenário em que novas questões e perspectivas explodiam em diversidade. Neste contexto nasceram e se formaram Frisch e Tinbergen.

Frisch nasceu em março de 1895 em Oslo, na Noruega. Filho de um ourives, cresceu como aprendiz dentro do ofício que marcava sua família desde 1630, mas, por incentivo de sua mãe, entrou na Universidade de Oslo, adquirindo seu diploma em economia em 1919. No ano seguinte, seguiu em viagem pela Europa e em 1926 adquiriu seu PhD em estatística e matemática na Universidade de Oslo, sendo alçado ao posto de professor titular em 1931.

Tinbergen, ligeiramente mais novo, nasceu em abril de 1903, em Haia, na Holanda. Filho mais velho de cinco irmãos, ele nasceu em uma família que incentivava atividades intelectuais. Seu pai era um diretor escolar e sua mãe, professora. Seu irmão Nikolaas também foi laureado com o Prêmio Nobel em 1973 em fisiologia pelos seus estudos em etnologia, até hoje o único caso de irmãos com prêmio Nobel.

Tinbergen era considerado um ótimo aluno, tendo estudado na prestigiosa Hogere Bugerschool em Haia, onde teve contato especial com ciências naturais. Em 1921, entrou na Universidade de Leiden para estudar física, ainda que intencionasse mudar para matemática após o término do curso, e teve contato com físicos que moldariam o século XX. Também teve intenso contato com a política, se aproximando a visão social-democrata do Partido Trabalhista, em especial por influência de sua futura esposa e dos relatos de horror da Primeira Guerra Mundial. Já nos anos 1921-22 publicou uma série de artigos sobre os efeitos da recessão sobre o desemprego.

Sob influência de Paul Ehrenfest, seu mentor na graduação, Tinbergen continuou em Leiden para se preparar para o doutorado, mas foi selecionado para serviço militar. Como não queria servir, acabou transferido para o CBS em Haia. Sua experiência ali foi fundamental e o presidente da instituição o convenceu a continuar permanentemente em 1928, permitindo que ele tivesse tempo para completar sua tese de doutorado, que entregou em 1929. Em sua tese, Tinbergen inovou ao traduzir técnicas de modelagem de minimização da física para a economia.

Fica claro, por esta breve análise biográfica dos dois autores, que eles se formaram em uma época em que o conhecimento econômico se consolidava, mas que, muito em breve, seria abalado. A crise de 29 mobilizou quase todos os economistas a pensar a crise e repensar a teoria econômica, sendo o fato motivador de adentrarem no estudo dos Ciclos de Negócios.

1.2 O Ciclo de Negócios

A partir do século XIX, economistas passaram a se preocupar com a flutuação da economia, sendo uma das razões a relativa frequência de crises econômicas que traziam mazelas enormes para as sociedades, ainda sem extensos programas de proteção social. Somente entre 1813 e 1929, foram cerca de 20 crises financeiras e econômicas na Europa e Estados Unidos.

Neste sentido, muito em parte pelas análises de Marx de que haveria uma tendência natural para a crise das economistas capitalistas, passou-se a investigar o porquê de existirem flutuações da atividade econômica em torno de uma tendência de crescimento.

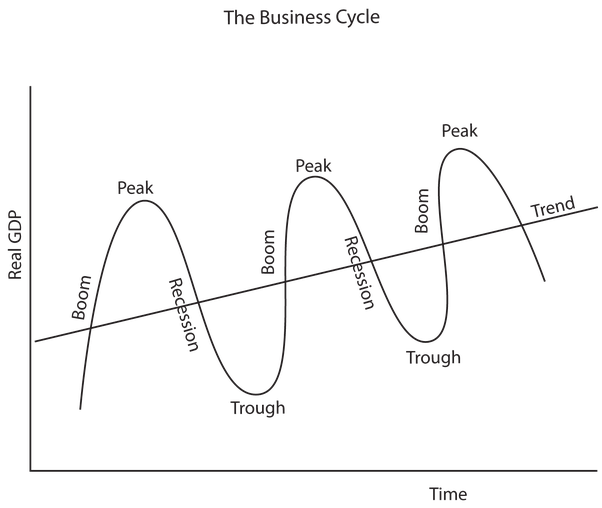

A ciclicidade e padrão das ondas de crescimento e crise se transformaram em razão de ansiedade para os economistas e políticos, de forma que teorias de ondas começaram a surgir. Entender o processo de formação dos ciclos e o porquê de eles existirem era fundamental (ver gráfico abaixo). Dentro de uma economia analisada sob uma perspectiva neoclássica, não haveria razão para tal: o poder gravitacional do equilíbrio não deveria permitir sua existência.

Gráfico 1: Ciclo de Negócios

Ainda que John Maynard Keynes seja o autor mais conhecido por se debruçar sobre o problema de força extensa, havia diversas teorias vigentes antes de 1929, como a de Irving Fischer (flutuações na oferta de ouro e endividamento), Schumpeter (choques de inovação), Pigou (ciclo de produção e mudanças psicológicas de otimismo e pessimismo), Hayek (descompasso entre poupança e consumo), dentre outros.

2. Avanços na econometria

2.1 Ciclos de Negócios e o nascimento da econometria

Como exposto previamente, diversas explicações teóricas buscaram decifrar o mistério de porque a economia flutuava, mas outra questão que tomou relevância foi a capacidade de prever os ciclos. A implicação prática desta capacidade preditiva era tentadora demais para ser ignorada, pois quem possuísse o melhor método preditivo teria a chave para retornos enormes no mercado financeiro. Do lado de policy, permitiria evitar crises e aumentar a prosperidade.

Um dos primeiros a procurar estabelecer uma relação causal estatística foi William Jevons, um dos líderes da revolução marginalista, com sua análise de manchas solares e ciclos de Vênus. Ainda que a hipótese pareça um tanto estapafúrdia, foi a primeira vez em que se empregou diversas séries temporais simultaneamente buscando eventos que implicassem uma mudança estrutural ou relação de causalidade. O esforço, que levou quase uma década e envolveu diversas técnicas que hoje se assemelhariam ao uso de proxies e instrumentos, de forma rudimentar, influenciaria diversos autores subsequentes.

Essa onda representou o primeiro esforço de integrar análise estatística com teoria econômica, e permitiu a entrada de estatísticos e físicos no debate. Vale ressaltar que não havia dados disponíveis, métodos computacionais e até técnicas estatísticas disponíveis à época como hoje, e meteorologia e astrofísica eram os campos que mais dominavam estatística de séries temporais.

Enquanto a econometria nascia, houve um surto na década de 1920 de centros de pesquisa, think tanks e consultorias que exploravam exclusivamente o estudo de séries temporais e ciclos de negócios. Instigados pelas inovações na estatística, no surto de atividade do mercado financeiro e pela maior disponibilidade de dados, cresceu a demanda pelo centro ou cientista que melhor pudesse prever as flutuações da economia.

2.2 Choques, erros e ciclos

É universalmente reconhecido que economistas costumam estragar festas. Econometristas, no entanto, costumam ser os piores convidados os possíveis. Em 1901, R. H. Hooker inovou na história da econometria ao mostrar que apenas correlação não era o suficiente para a análise de fenômenos econômicos. Em muitos aspectos, estamos falando de uma época em que economistas tentavam determinar as causas dos Ciclos de Negócios sem ter professores martelando que correlação não é causalidade.

Para piorar a situação, já na década de 1920, começou-se a desafiar as práticas de aferimento dos barômetros da economia. O engenheiro George Yule, por diversos testes, mostrava que diversas das principais correlações usadas pelos economistas eram espúrias, podendo gerar erros de análise ao longo do tempo. Tais métodos, que garantiam retornos altos, acabaram gerando grandes perdas com o choque financeiro em 1929. Mais tarde, em 1969, Milton Friedman e Anne Schwartz reforçariam o argumento de Yule ao considerar que a Crise de 1929 havia sido causada pelo uso errado de modelos pelo Federal Reserve.

Outro desafio enorme veio do economista Eugen Slutsky, em 1927, ao postular que a simples hipótese de erros de medida era conservadora: sua ideia era a de que ciclos poderiam ser apenas resultado de acumulação de processos completamente aleatórios.

Neste contexto entra a primeira grande contribuição de um dos nossos intépridos Nobéis. Ragnar Frisch, que ao longo da década de 1920 já era considerado um dos maiores econometristas vivos, em parte por desmistificar e apontar os erros nos principais métodos preditivos usados, se dedicou a desenvolver seu próprio método de análises de séries temporais, com base apenas em ciclos. Ele procurou criar um sistema em que fosse possível analisar de forma completa as flutuações econômicas, com componentes cíclicos, tendências e choques complexos.

Sua primeira proposta iconoclasta foi de abandonar os periodogramas usados à época, porque eles usavam ciclos definidos de forma fixa. Os modelos anteriores propunham que os ciclos se distribuíam de forma fixa ao longo do tempo, e Frisch foi o primeiro a ponderar que na realidade os fenômenos econômicos eram fundamentalmente heterogêneos. No entanto, restava ainda provar o porquê de serem heterogêneos.

Para tal, ele propôs inicialmente que um processo cíclico nada mais era que a composição de diversas tendências. Esta noção é fundamental para a economia contemporânea, especialmente para o que os econometristas chamam de filtros, isto é, entender uma série como um processo cumulativo de processos geradores de forma que se possa eliminar o ruído até chegar à tendência que seja efetiva à análise.

Esta ideia pode parecer simples agora, mas, na época, sem computadores, parecia uma conjectura complexa demais de se tratar, e para tal, Frisch desenvolveu métodos de decomposição por equações diferenciais e algoritmos. Em seu paper de 1931, este método foi visto por Frisch como suficiente, mas ele estava suscetível ao mesmo problema do modelo de Mitchell, onde cada processo gerador era individualmente relacionado à série e não com os outros. A realidade imposta pela Crise de 1929 o forçaria a mudar de hipótese.

2.3 Modelos dinâmicos

Como consequência da Grande Depressão, diversos avanços de política econômica e teoria foram feitos entre 1929 e 1936, data da publicação da Teoria Geral de Keynes. Se na década de 1920 o objetivo era entender a direção do crescimento da economia, em 1930 passou a ser entender porque ela estava em crise tão intensa e porque não reagia. Uma das novas linhas de pesquisa foi a que buscava compreender modelos econômicos de forma dinâmica.

Neste sentido, Frisch, que é o responsável pela criação dos termos macroeconomia e microeconomia, deu o primeiro passo em com seu “Rocking Horse” em 1933, modelo de pequeno porte que buscava capturar os efeitos reais em uma economia, levando em conta todas as relações entre ciclos de produção e conseguindo refletir os dados observados.

De acordo com o próprio Frisch, Wicksell foi quem o inspirou a criar um modelo em que a economia se comportasse de forma errática, a partir de suas análises análogas a processos de transmissão de energia. O ponto aqui passa a ser que um processo gerador pode afetar um ciclo econômico de forma diferente e irregular. Ele determinou a economia como uma composição de três séries: consumo, investimento em capital e atividade de carry-on, cada qual composta por parâmetros próprios. Por meio de sistemas de equação, através de parâmetros estruturais, determinava-se o efeito de uma variável na outra. A grande genialidade de Frisch foi introduzir a possiblidade de choque randômicos em cada série. Assim, um choque no consumo poderia afetar o investimento e a produção e vice-versa, e com diferentes magnitudes.

A partir deste modelo, Frisch passou a se concentrar no processo gerador de impulsos, isto é, o quanto um choque em uma variável afetava a outra. É importante notar que o modelo “rocking-horse” foi um exercício estatístico e Frisch usou parâmetros teóricos para a solução de seu modelo ao invés de dados reais, de forma que estabeleceu o primeiro passo teórico para a classe de modelos que chamamos de estruturais. Até hoje, um dos principais objetivos de modelos complexos macroeconômicos, como Structural Vector Autoregressions (SVAR), é encontrar a função de resposta ao impulso, e entender como o choque de uma variável afeta as outras ao longo do tempo.

Isto não quer dizer que à época Frisch não estivesse preocupado com considerações e dilemas empíricos do debate econométrico. Em Statistical Confluence Analysis by Means of Complete Regression Systems de 1934, por exemplo, ele chamou atenção para o problema de incluir muitas variáveis em um sistema de regressões, em especial se dois ou mais subconjuntos de variáveis são altamente correlacionados. Problema que afeta diversas pesquisas até hoje.

2.4 O primeiro modelo nacional

Tinbergen terminou o doutorado em 1929, mas já tinha contato com o debate econômico de ponta. Em 1930, foi membro fundador da Econometric Society, junto com Frisch, e evidência epistolar mostra que ambos estavam em contato constante e que Tinbergen foi intensamente influenciado por Frisch em seu projeto de construir um modelo que capturasse a dinâmica da economia dentro dos preceitos teóricos, mas que refletisse dados de uma economia real.

Não é por acaso que Tinbergen tenha sido o primeiro a montar um modelo macroeconométrico nacional. Como aponta Mary Morgan (1990), ele passou a década de 1920 trabalhando com modelos de comércio de pequeno porte, era editor do boletim holandês de conjuntura e ciclos de negócios. Além disso, era familiarizado com todo o trabalho no assunto, pois fora comissionado pela Econometric Society para fazer a primeira revisão dos estudos econométricos do Ciclo de Negócios, publicada na Econometrica em 1935.

A oportunidade de criar tal modelo finalmente veio em outubro de 1936, quando Tinbergen fora comissionado pela associação de economistas holandeses a escrever um artigo que detalhasse suas propostas para aliviar os efeitos da Grande Depressão.

Em seu modelo da economia holandesa havia 22 equações e 31 variáveis. A maior parte das equações eram relações simples de uma ou duas variáveis e parâmetros de erros que capturassem choques randômicos pequenos. Ele deixava claro que era uma versão estilizada da economia, uma vez que via a necessidade implícita de simplificação ainda que ao custo de perda de “realismo”. Estava longe de ser ateórico, longe disto, era um modelo que envolvia um processo iterativo de hipóteses e testes estatísticos.

Ainda que, em comparação aos modelos de Ciclos de Negócios com rigidez, equilíbrio geral, choques estocásticos e dinâmicos atuais, o modelo de Tinbergen para a Holanda pareça rudimentar, para a época foi revolucionário. Não só estabeleceu o método mais eficiente para estimar um sistema econômico nacional, como desenvolveu técnicas econométricas que perduram até hoje, a ponto de se falar de uma Tradição de Tinbergen. De fato, o modelo de Tinbergen não só se tornou a base da condução da política macroeconômica na Holanda pelos próximos 40 anos, como influenciou a criação de diversos modelos nacionais e eventualmente os modelos do FMI. O próprio Tinbergen ainda no período entreguerras desenvolveria modelos para a economia norte-americana e inglesa.

2.5 O debate Keynes-Tinbergen

Tinbergen, entre 1936 e 1938, seria comissionado pela Liga das Nações para avaliar a maior parte dos modelos e teorias dos Ciclos de Negócios. O resultado seria a publicação de dois relatórios em 1939: o primeiro detalhava testes econométricos e o que poderia ser obtido com três estudos de caso e o segundo demonstraria um modelo macroeconométrico para os EUA. Se o modelo holandês não havia gerado muito debate fora da Holanda, seus relatórios para a Liga das Nações gerariam intensa polêmica à época, e, a partir do debate surgiu a forma como se conduziu a política macroeconômica ao longo de metade do Século XX.

Para além dos grandes avanços em testes estatísticos de modelos macroeconômicos esboçados por Tinbergen no relatório, em boa parte o incômodo foi gerado pela sugestão de abandono das teorias “literárias” de ciclos de negócios. Para Tinbergen, uma teoria teria valor se tivesse respaldo estatístico e não por sua consistência interna e, em ambos os relatórios, trabalhando com econometristas como Tjalling Koopmans, avançou-se a passos largos a macroeconomia empírica, o que incomodou boa parte da geração que dominava o debate econômico.

John Maynard Keynes, o economista mais famoso de sua geração, se tornou um crítico ferrenho do método de Tinbergen. Em 1939, no artigo Professor Tinbergen’s Method, Keynes questiona diversos aspectos da nascente macroeconometria, gerando um intenso debate que traria ao centro da disputa econometristas e economistas como Jacob Marshak, Oskar Lange e próprio Frisch.

Keynes era um ávido leitor de teoria da probabilidade, membro do conselho da Econometric Society e do corpo editorial da Econometrica. mas seus conhecimentos estatísticos esbarravam em seu desinteresse na metodologia corrente. Parte das críticas feitas por Keynes acabaram sendo inapropriadas, mas, para muitos que não estavam familiarizados com o relatório de Tinbergen, tais críticas pareciam devastadoras e influenciaram diversos pós-keynesianos quanto ao papel da econometria, o que, em parte, explica parte da confusão no debate posterior, em especial no Brasil.

Em essência, Keynes, para além de críticas metodológicas sem muito sentido, rejeitava a possibilidade da econometria ter capacidade de efetivamente testar teoria. Ele via o esforço de Tinbergen como um exercício de acomodação e fitting de uma curva e descrição do processo, sem capacidade de descrever um caminho ou o que poderia acontecer em sequência (apesar de que, como exposto anteriormente, Tinbergen desenvolveu métodos preditivos). No entanto, cumpre destacar que algumas críticas de Keynes eram de fato bastante válidas, como, por exemplo, o alerta de que a capacidade de previsão do modelo dependia da homogeneidade dos períodos, o que realmente se verificava na prática.

Vale ainda notar que Oskar Lange e Jacob Marshak publicam, em 1940, no artigo Mr Keynes on the Statistical Verification of Business Cycle Theories, uma defesa extensa de Tinbergen contra Keynes porque viam valor no uso de econometria e estatística para testar teorias e condução de política econômica.

Por fim, outro autor que merece destaque neste debate é Haavelmo. Defende Tinbergen na perspectiva de que econometria seria fundamental para testar qualquer corpo teórico econômico. No entanto concede que Keynes tinha razão em parte ao afirmar que faltava algo na análise vigente, especialmente na capacidade preditiva. Na década de 1940 iniciaria sua revolução ao introduzir a perspectiva probabilística que caracteriza a econometria moderna.

3. Economistas e agentes públicos

O trabalho teórico de Frisch e Tinbergen está longe de terminar ou estar contido apenas no debate dos Ciclos de Negócios, mas certamente esta literatura é a mais influente de ambos e que lhes concedeu o Nobel. No entanto, há outro componente que é interessante ressaltar na figura de ambos: estiveram na fronteira da mudança do perfil de atuação dos economistas.

Frisch esteve na formação da Cowles Comission e era consultor de diversas agências estatísticas. Além disso, foi o principal membro fundador da Econometric Society e do periódico Econometrica, ambas instituições que moldam o debate econômico de fronteira. Jan Tinbergen por outro lado, para além da carreira acadêmica prolífica, foi o primeiro grande economista consultor de agências internacionais como Liga das Nações e FMI, além de ter criado o órgão oficial de política econômica na Holanda e ter sido membro fundador de diversos think tanks. A importância de ambos na formação da política econômica no século XX é tão grande que não têm como mensurar.

Se Keynes inaugura a macroeconomia como corpo teórico, Frisch e Tinbergen inauguram como profissão e ciência aplicada. Ainda que a mensuração e identificação de ciclos de negócios ainda seja uma agenda vibrante e complexa (NAKAMURA & STEINSSON, 2018), é inegável que a maior compreensão dos ciclos de negócios e sua subsequente domesticação foi fundamental para diminuir sua volatilidade e melhorando políticas de estabilização (BERNANKE, 2004). Assim, a herança de Frisch e Tinbergen está em cada macroeconomista empírico e técnico lutando para a diminuição de perda de bem-estar e pelo aumento de prosperidade.

João Gabriel Caetano Leite

Graduando em Economia pela PUC-Rio.

Notas:

BERNANKE, Ben S., The Great Moderation, Remarks at the meetings of the Eastern Economic Association, Washington, DC, February 20, 2004.

CHATTERJEE, Satyajit. From cycles to shocks: Progress in business cycle theory. Business Review 3 (2000): 27-37

DHAENE, G., & BARTEN, A. P. (1989). When it all began. Economic Modelling, 6(2), 203–219.

DUPRAZ, Stephane; NAKAMURA, Emi, STEINSSON, Jón. A Plucking Model of Business Cycles. 15 de Junho de 2020, disponível em https://eml.berkeley.edu/~enakamura/papers/plucking.pdf

HAYEK, Friedrich A. The Use of Knowledge in Society American Economic Review. Vol. 35, n. 4, 1945. Pp. 519-30

HENDRY, David F. & MORGAN, Mary S. The Foundations od Econometric Analysis. Cambridge: Cambridge University Press, 1995. 558 pps.

KEYNES, John Maynard. Review of Professor Tinbergen’s Method, vol.1 Economic Journal, Vol 49, 1939. Pp.558-68

LEESON, Robert. “The Ghosts I Called I Can’t Get Rid of Now”: The Keynes-Tinbergen-Friedman-Phillips Critique of Keynesian Macroeconometrics. History of Political Economy 1 March 1998; 30 (1): 51–94.

NAKAMURA, Emi & STEINSSON, Jón. Identification in Macroeconomics. Journal Of Economic Perspectives Vol. 32, No. 3, Summer 2018 (Pp. 59-86)

MORGAN, Mary S. History of Econometric Ideas. Cambridge: Cambridge University Press, 1990. 290 pps.

SCHUMPETER, Joseph Alois. History of Economic Analysis. Nova York: Oxford University Press, 1954. Pp. 6-14

SLUTSKY, Eugen. The summation of random causes as the source of cyclic processes. Econometrica: Journal of the Econometric Society (1937): 105-146.

SCREPANTI, Ernesto & ZAGMANI, Stefano An Outline of the History of Economic Thought. Segunda Edição. Nova York: Oxford University Press, 2005. Pps: 196-316.

Ragnar Frisch – Biographical. NobelPrize.org. Nobel Media AB 2020. Fri. 10 Jul 2020. https://www.nobelprize.org/prizes/economic-sciences/1969/frisch/biographical/

RORTY, Malcolm Churchill. – Some problems in current economics. AW Shaw Company, 1922

J Tinbergen, Jan R Magnus and Mary S Morgan, The ET Interview: Professor J Tinbergen, Econometric Theory 3 (1) (1987), 117-142.

J Tinbergen, Interview, NRC-Handelsblad (10 November 1987).

O’CONNOR, John J.; ROBERTSON, Edmund F., “Jan Tinbergen”, MacTutor History of Mathematics archive, University of St Andrews. https://mathshistory.st-andrews.ac.uk/Biographies/Tinbergen/