A partir do impedimento de Dilma Rousseff e da entrada de Michel Temer na presidência, os outrora contestadores do fato de que o Brasil vive em uma crise desde meados de 2014 passaram não só a admiti-la como a utilizá-la como argumento de que políticas de ajuste não funcionam. Recentemente, com a divulgação dos dados oficiais do IBGE para o PIB de 2016 (uma queda de 3,6%, ligeiramente mais suave que os 3,8% de 2015), uma reportagem curta do portal Brasil 247 elevou ao “máximo” nível este raciocínio controverso. [1]

A matéria alega que o impeachment arrasou a economia. Como diria Alexandre Schwartsman, esta versão tem apenas um pequeno defeito, que é não ter qualquer conexão com a realidade. Não entrando na questão “foi ou não golpe”, mas considerando que o terceiro trimestre de 2016 foi o momento da já mencionada troca do comando do Executivo, vamos aos dados:

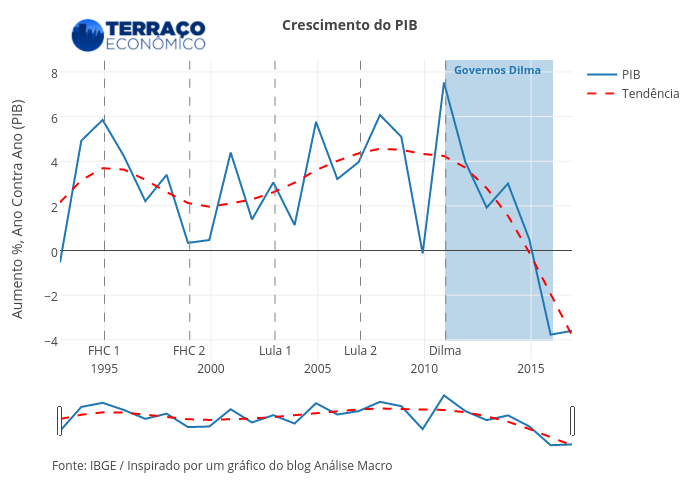

Pelo gráfico, é evidente que o crescimento acumulado da economia brasileira vem apresentando uma forte tendência de queda desde, pelo menos, 2011, primeiro ano do governo Dilma. Um pouco antes, o Brasil enfrentava as dificuldades da crise financeira internacional, que interrompeu uma trajetória de crescimento que vinha desde o segundo governo FHC.

Tipicamente, defensores da tese de que o impeachment causou a crise econômica advogam que aumentar o gasto público e baixar os juros na marra são o caminho para o crescimento. Temer e sua base, ao propor e endossar reformas para equilibrar o orçamento e equacionar as contas da Previdência, estariam sufocando a economia. O Banco Central, sob nova presidência desde que Temer assumiu, estaria contribuindo para o desastre, mantendo os juros altos por tempo demasiado.

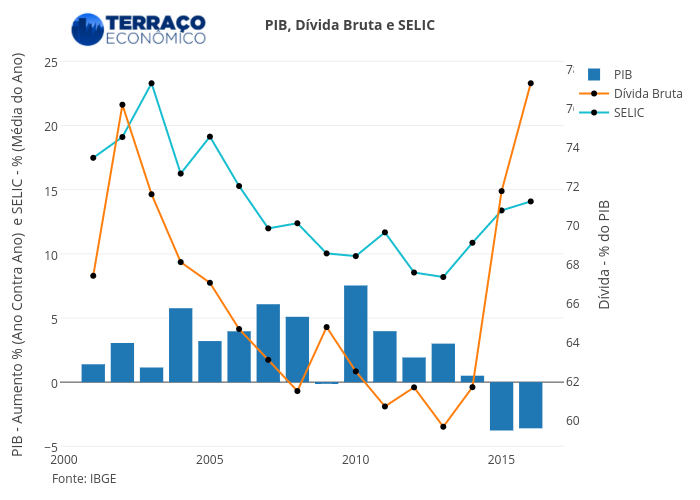

Acontece que nenhuma destas duas “soluções mágicas” – abaixar os juros de maneira forçada e elevar os gastos públicos – funcionaram durante o governo Dilma. Este segundo gráfico mostra que nem mesmo um aumento vigoroso da dívida pública a partir de 2014 ou uma queda da SELIC aos níveis mais baixos da série entre 2012 e 2013 foi capaz de reverter a trajetória de declínio do PIB. Se fosse verdade que uma simples aceleração dos gastos (e consequente aumento da dívida) gera crescimento, então teríamos visto uma recuperação em 2015. Não ocorreu. Ao mesmo tempo, o afrouxamento da política monetária teria trazido benefícios em 2012/2013, e não apenas inflação.

A gênese e o aprofundamento da crise não possuem datas precisas, mas o marco inicial certamente não foi após a transição para Temer. A mudança na direção da política econômica no segundo governo Lula (2007-2010) ganhou força na era Dilma e, em conjunto com o fim de condições internacionais amplamente favoráveis, desnudou a fraqueza de nossa economia.

Por um lado, a partir de meados de 2011, termos de troca mais desvantajosos e taxas de juros internacionais mais altas reverteram o sinal das fontes do crescimento durante a era Lula [2]. Ficou claro que pouco havia sido feito para sustentar o sucesso econômico daqueles anos. Nossas taxas de investimento e poupança continuaram baixas. Nossa produtividade, pífia, reveladora de nossas deficiências em educação e infraestrutura. Nossa indústria de exportação, ineficiente, pouco diversificada e prejudicada pelo baixo nível de abertura comercial. Como resultado, a economia parou de crescer quando as forças internacionais deixaram de colaborar involuntariamente.

Por outro lado, no segundo governo Lula, políticas de estímulo começaram a ser aplicadas de maneira pouco transparente e com justificativas questionáveis. Basta lembrar que o Programa de Sustentação ao Investimento (PSI), também conhecido como Bolsa Empresário, foi iniciado em 2009. Existem, inclusive, investigações que têm encontrado fortes indícios de negociações entre grandes grupos empresariais e os ex-ministros da Fazenda de Lula, Antônio Palocci e Guido Mantega. O controle peremptório do preço da gasolina, que impactou negativamente a Petrobrás e desorganizou o promissor setor sucroalcooleiro ao modificar os incentivos para a produção de etanol, também foi introduzido pelo governo Lula [3].

Com Dilma, as intervenções se intensificaram e foram se tornando cada vez mais opacas. A contabilidade criativa e as pedaladas fiscais tornaram-se instrumentos do descalabro fiscal perpetrado em seu governo: era possível gastar mais sem que “ninguém” soubesse. E gastar mal. As emissões de títulos públicos para capitalizar o BNDES, por exemplo, representaram 1/3 do aumento estoque da dívida nos últimos dez anos, que simplesmente dobrou [4]. Ainda que, apesar de toda a evidência em contrário [5], se argumente que este tipo de alocação de crédito pode ser eficaz, não se pode negar que a economia encolheu e a maior parte destes recursos foi, na realidade, perdida.

Em 2015, a situação fiscal estava tão deteriorada e imprevisível que o então Ministro da Fazenda, Nelson Barbosa, chegou a propor uma esdrúxula “banda fiscal”. Era a exata medida da importância dada pelo governo à formação de expectativas: nenhuma. Não por acaso, a inflação dos anos Dilma ficou sistematicamente acima do centro da meta, com a ajuda de um Banco Central leniente e apesar da contenção dos preços administrados (combustíveis e energia elétrica, basicamente).

É verdade que a partir de 2013 o Banco Central de Alexandre Tombini aumentou a taxa de juros. Mas, quando isso finalmente ocorreu, o mercado já não acreditava no comprometimento da instituição em combater a inflação. Há quem diga que foi este movimento de alta que fez a dívida pública explodir. Esta forma de pensar, além de deixar de lado o papel central dos seguidos déficits primários desde 2011, ignora que a inflação pode fermentar mais a dívida do que a SELIC [6].

Mesmo com a PEC 55, os gastos ainda subirão este ano, ao menos em termos nominais (mas é provável que os gastos reais também cresçam). Isto também invalida o argumento de que uma suposta austeridade está causando a retração no produto. A recessão tem raízes muito anteriores e, embora ainda não tenha transcorrido tempo suficiente para avaliar de forma completa, a influência das propostas de reforma parece ter tido impacto positivo nas expectativas. O mercado já espera que a inflação fique bastante próxima do centro da meta no fim de 2017, em contraste com os cerca de 7% esperados para 2016 no início daquele ano. As expectativas para a SELIC já estão em torno de 9%, distantes dos 12.25% que se projetava em março do ano passado.[7] Estes indicadores também refletem a recuperação da credibilidade do Banco Central, que encontrou espaço e confiança para baixar as taxas de juros pela primeira vez desde 2013.

Não é aceitável, portanto, que a crise seja atribuída ao novo governo. Algumas inverdades propagadas pela Internet podem simplesmente ser deixadas de lado, por serem auto-evidentes. Outras, por transmitirem relações de causalidade enganosas e prejudiciais à compreensão dos fatos pelo público, precisam de uma resposta mais consistente.

Caio Augusto – Editor do Terraço Econômico

Talitha Speranza – Editora do Terraço Econômico

Referências

[1] http://www.brasil247.com/pt/247/economia/283660/IBGE-confirma-golpe-arrasou-a-economia.htm

[2] Schwartzman, A; Giambiagi F. Complacência. Elsevier, p. 7-9, 2013.

[3] Veja, por exemplo, esta notícia de 2008: http://www.clicrbs.com.br/eleicoes2008/jsp/default.jspx?uf=1&local=1&action=noticias&id=1852754§ion=Not%EDcias

[4] http://g1.globo.com/economia/noticia/2016/01/divida-publica-sobe-248-em-2015-para-r-279-trilhoes-maior-da-serie.html

[5] Faça uma busca por BNDES no site no Terraço, encontre diversos bons textos e entenda. Você também pode ir diretamente neste link: https://terracoeconomico.com.br/por-que-o-bndes-deveria-ser-extinto

[6] https://terracoeconomico.com.br/quem-e-o-vilao-da-divida-publica2

[7] http://www.bcb.gov.br/pec/GCI/PORT/readout/readout.asp