Eduardo Prado Gutierrez

Vem chamando atenção no mercado a queda livre do preço das ações da Hering (HGTX3), que saiu de R$ 40,50 no final de 2012, chegou a bater em R$ 11,38 em julho, e estava em R$ 13,76 quando este artigo foi concluído. A companhia vinha sendo uma das mais rentáveis do setor do varejo de moda nos últimos anos, porém, atualmente, tanto as ações quanto os resultados da empresa vêm sofrendo muito. Em seus relatórios, o maior vilão é a atual recessão. Porém, existe razão para acreditar que não é tão simples assim.

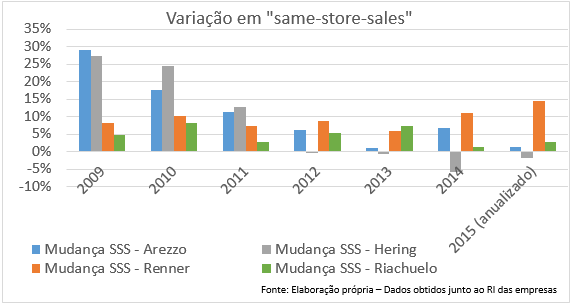

Se observarmos o SSS (same-store-sales), que indica quanto as vendas evoluíram em lojas que já existiam no ano passado, a Hering tem um desempenho muito pior do que o dos concorrentes, que também são afetados pela recessão.

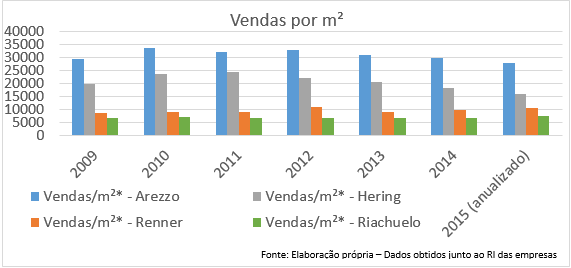

Aqui também, o declínio da Hering foi visível. Tendo em mente que Hering e Arezzo operam com lojas menores e produtos um pouco mais caros, enquanto Renner e Riachuelo são extensas lojas de departamentos, com produtos populares, esperamos naturalmente uma venda/m² maior das duas primeiras. Portanto, o mais importante é observar a evolução das vendas/m², e não a diferença entre cada companhia em um determinado ano. Assim, vemos que depois de seu auge em 2011, Hering apresentou um declínio de quase 40%, enquanto Arezzo, após seu auge em 2010, piorou em mais ou menos 20%; e Renner e Riachuelo apresentaram melhoras.

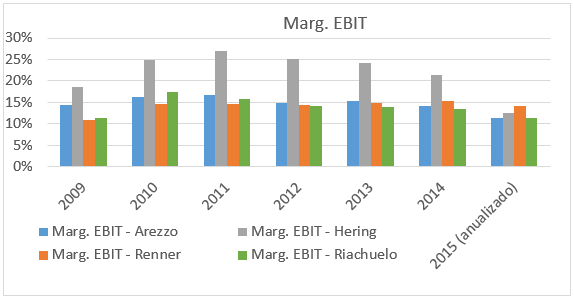

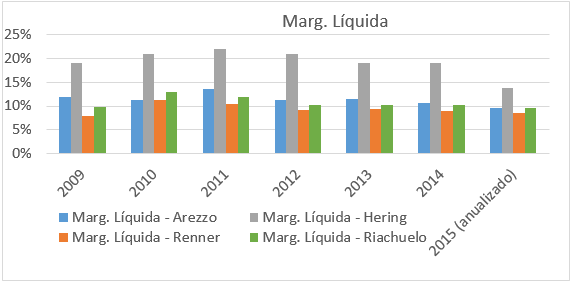

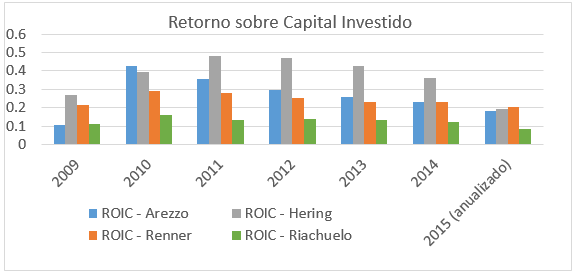

Os gráficos acima mostraram a raiz do problema da Hering: a queda da produtividade das lojas. Com as vendas/m² cada vez menores, a empresa precisa de mais área e pessoal, o que significa mais custos fixos(alugueis, etc..), para gerar um determinado nível de receita. O resultado disso é um declínio enorme dos retornos e margens da companhia, que há pouco tempo eram os melhores do setor, como pode ser visto abaixo:

Após ver isso, podemos dizer que com certeza a piora da Hering não é resultado apenas da recessão. Primeiro, porque vem ocorrendo desde antes da recessão e, segundo, porque está sendo bem mais intensa do que a experimentada por concorrentes do mesmo setor. Qual era o segredo da produtividade das lojas Hering que permitia à empresa ter a melhor rentabilidade do setor; e o que corroeu tanto essa produtividade?

O segredo da Hering é que ela iniciou um novo modelo de negócios. A empresa estava operando fazia mais de 100 anos como indústria, quando, em 1996, ameaçada de falência, abriu as primeiras lojas. Nessa época, o varejo de moda era dominado por grifes, e lojas populares de rua. A Hering foi a primeira marca popular de roupas que criou uma rede de lojas sofisticadas e localizadas em shoppings. Na época em que a companhia começou a construir isso, a concorrência era nula e os custos de aluguel baixos, ao mesmo tempo em que nos anos 2000 se iniciava uma onda de prosperidade que faria com que os brasileiros não se contentassem em comprar peças básicas nas lojas de rua. Os clientes estavam buscando uma loja que lhes proporcionasse uma nova experiência de compra, mas que ainda oferecesse roupas a preços acessíveis. A Hering era a opção óbvia. Percebendo a oportunidade que tinha, a empresa deslocou o coração do negócio para as lojas, reformulando e fortalecendo a marca através do diferencial que era a recém-nascida “Rede HeringStore”.

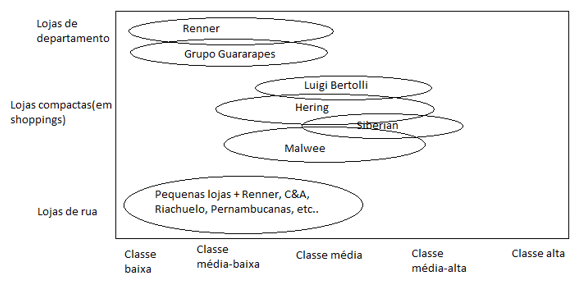

Porém, esse modelo já começou a ser fortemente imitado. Começaram a surgir novos concorrentes, como Malwee, Luigi Bertolli e Siberian. Nenhum desses tem a quantidade de lojas ou a força de marca da Hering, mas colocam em xeque a posição privilegiada da empresa, tornando o fosso que separa a empresa das rivais cada vez mais raso. Apesar de ainda ser a maior empresa com os diferenciais descritos, a Hering perdeu sua posição privilegiada. Essas novas empresas, com as quais compete diretamente, já estão encostando, sendo a mais ameaçadora a Malwee que já apresenta receitas anuais de 1,5 bilhão de reais, frente aos 2 bilhões anuais faturados pela Hering. Para ilustrar a situação do setor, fiz um mapeamento estratégico, que mostra as principais diferenças entre as empresas citadas e esclarece porque só agora a empresa começou a enfrentar concorrência séria.

Hering: Uma boa compra?

Chegamos então à conclusão de que a situação pode estar se complicando permanentemente para a Hering. Porém, mesmo se a empresa não for mais tão rentável como costumava ser, não tem potencial para ser um bom investimento ao preço atual? Podemos ter uma noção disso comparando-a com algumas outras empresas do setor. O problema aqui é que os concorrentes que mais se assemelham à Hering não são companhias de capital aberto, portanto, não há como conseguir indicadores financeiros, e muito menos comparar preço. Sendo assim, compara-se a Hering com empresas não tão semelhantes, mas, estando no mesmo setor, as perspectivas de crescimento e a rentabilidade são parecidas. Então podemos ter uma noção se a companhia está sub ou supervalorizada em relação ao setor.

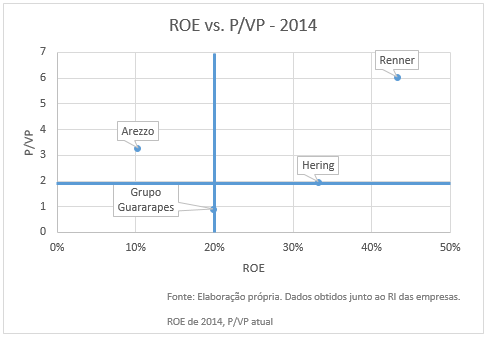

Um modo simples e eficiente de comparar preço é fazendo um mapa, com a rentabilidade (ROE) em um eixo e um indicador de preço (P/VP) em outro. O ROE indica o retorno(%) que a empresa tem sobre seu patrimônio. Já P/VP é o “preço da ação”/“valor patrimonial por ação”, indicando quantos reais o mercado está pagando por cada real do patrimônio da empresa. Assim, supondo que ao comprar uma ação vou pagar o dobro do VP, e quero recuperar esse prêmio em no máximo 5 anos, a empresa precisar dar pelo menos 20% de retorno por ano sobre o patrimônio.

Com os números do exemplo acima para nos ajudar, compensaria comprar Hering. Pagaríamos R$ 1,95 por cada real de patrimônio, mas teríamos retornos de mais de 30% ao ano, recuperando o prêmio que pagamos em menos de 5 anos. Porém, visto o aumento da concorrência, temos algumas dúvidas se a empresa conseguirá manter tais retornos. E essas dúvidas se tornam bastante sérias se analisarmos como a empresa está se saindo esse ano:

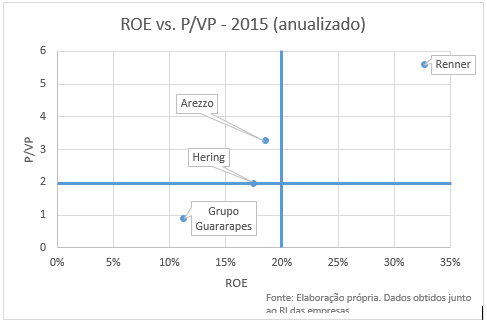

Vemos que a queda no retorno da Hering é o suficiente para deslocá-la para um quadrante pior, e não mais recuperaríamos o prêmio que teríamos de pagar. Claro que existe a possibilidade de a Hering recuperar sua antiga rentabilidade, de jeito nenhum esse mapa representa o futuro. Porém, a mensagem que quero passar é que do jeito que está, a empresa não está barata, e visto o aumento da concorrência, é questionável se a Hering voltará a apresentar uma rentabilidade diferenciada.

Eduardo Prado Gutierrez – Graduando em Economia na Unicamp.

Disclaimer: ao opiniões contidas no artigo não exprimem necessariamente a opinião do Terraço. Qualquer informação ou análise técnica/fundamentalista contida não se constitui em solicitação ou oferta para compra ou venda de quaisquer títulos ou ativos financeiros, para realização de operações nos mercados de valores mobiliários, ou para a aplicação em quaisquer outros instrumentos e produtos financeiros vinculados às empresas mencionadas.

Notas:

- Mudança SSS – Sell-out das lojas, tanto próprias quanto franquias. Na Renner, foram analisadas apenas lojas Renner(excluindo Camicado, etc..), para Hering, foi analisada Rede HeringStore, Grupo Guararapes, apenas Riachuelo, e Arezzo&Co, apenas Arezzo.

- Vendas/m² = Receita Líquida/Área Total de vendas; Lojas consideradas foram as mesmas consideradas para o SSS.

- Cálculo do ROE = EBIT/Patrimônio Líquido

- Cálculo do ROIC = EBIT/(Ativo – Caixa – Fornecedores – Intangível – Goodwill)

- Anualização – Para Hering, Riachuelo e Renner, foram usados dados a partir do primeiro trimestre de 2006, para encontrar a proporção da receita anual que a receita de cada trimestre do ano representa. Achadas essas porcentagens, usei para o primeiro semestre os resultados já divulgados pelas companhias e deduzi os resultados do segundo a partir disso e da porcentagem que o segundo semestre deve representar da receita. Para Arezzo, o procedimento foi o mesmo, porém, só estavam disponíveis dados a partir do início de 2010.

http://exame.abril.com.br/revista-exame/edicoes/1034/noticias/o-facil-ficou-dificil

RI da Hering – http://hering.riweb.com.br/Default.aspx

RI da Renner – http://www.mzweb.com.br/renner/web/default_pt.asp?idioma=0&conta=28

RI do Grupo Guararapes – http://ri.riachuelo.com.br/guararapes/web/default_pt.asp?idioma=0&conta=28

RI da Arezzo – http://www.arezzoco.com.br/

É muito triste isso que está a acontecer com a Hering. Sou cliente da loja há anos e é claramente perceptível que a qualidade da linha básica caiu. As peças de roupa estão cada dia mais caras. Obviamente não se tem outra opção a não ser procurar o concorrente mais próximo.

O problema da hering e da arezzo não se deve exclusivamente aos problemas financeiros que o Brasil está enfrentando, as referidas marcas estão deixando muito a deseja no quesito qualidade. E a população brasileira está bem mais exigente no quesito qualidade e preço.

O problema da hering e da arezzo não se deve exclusivamente aos problemas financeiros que o Brasil está enfrentando, as referidas marcas estão deixando muito a deseja no quesito qualidade. E a população brasileira estar bem mais exigente no quesito qualidade e preço.

O problema da hering e da arezzo não se deve exclusivamente aos problemas financeiros que o Brasil está enfrentando, as referidas marcas estão deixando muito a deseja no quesito qualidade. E a população brasileira está bem mais exigente no que se refere a qualidade e preço.