Desde que esta pandemia começou a desafiar os Estados nacionais no mundo todo, ficou evidente que a economia mundial caminharia rapidamente para uma recessão, demandando esforços significativos dos governos para evitarem que os efeitos econômicos deste novo choque causem rupturas sociais. O cenário é desafiador, no artigo anterior publicado neste espaço, defendi a ação direta do Tesouro de forma que a política macroeconômica fosse direcionada a proteger camadas mais vulneráveis da população, bem como pequenos negócios. Mas afinal, pode o Tesouro arcar com os custos de políticas assistenciais em meio a uma crise fiscal pela qual o país vem passando a anos?

É preciso reconhecer que o momento fiscal brasileiro não é dos melhores, a dívida pública de 76% do PIB é elevada para padrões emergentes. Desde que Reinhart e Rogoff (2010) mostraram que dívidas públicas causam redução do crescimento econômico, um conjunto de evidências empíricas têm se debruçado a estudar este fenômeno. Por exemplo Carner et. al. (2010) mostram que o ponto de inflexão a partir do qual a dívida pública prejudica o crescimento é 77% do PIB. Neste cenário, pensado na ausência de catástrofes, a margem fiscal para expansão do gasto público no Brasil é realmente bastante limitada.

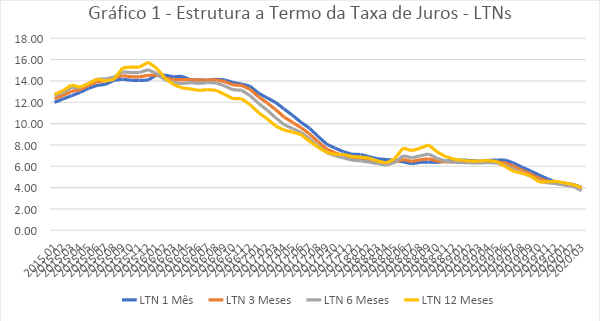

Vários fatores, no entanto, devem ser acrescentados nesta discussão. Primeiro que o conjunto de reformas aprovadas no Brasil pós impeachment estabilizou a trajetória da dívida, que hoje é alta, porém não explosiva. Isto ajuda a compreender de onde vem a margem fiscal para a implementação de políticas de combate ao Coronavírus. Segundo, graças a estas reformas, o custo de rolagem da dívida pública é baixo para os padrões históricos brasileiros. Conforme visto pelo Gráfico 1, a estrutura a termo da taxa de juros para Letras do Tesouro Nacional (LTNs) é baixa tanto na ponta curta (títulos de 1 mês), quanto na ponta longa (títulos de 12 meses). É bem verdade que aqui não estou tratando do problema do custo das compromissadas, no entanto, a intenção é convencer o leitor que não temos problemas de financiamento desta dívida no curto prazo. Terceiro, o estado de expectativas dos agentes econômicos diante desta pandemia mudou de forma que quem não esperava intervenções fiscais na economia no cenário anterior, hoje espera.

Os instrumentos fiscais requerem momento certo para serem utilizados. Sob certas condições, DeLong e Summers (2012) e Blanchard (2019) discorrem que expansões fiscais podem não ter custos. Tais condições, no entanto, como taxa de juros inferiores à taxa de crescimento econômico não se verificam aqui, deve-se, portanto, esperar que a dívida pública cresça no curto prazo. Em uma conjuntura como esta, isto não é problema, uma vez que estimativas apontam para uma retração do produto entre -1,5% e -3,4% em 2020. Neste cenário uma expansão dos gastos públicos pode amortecer sensivelmente a retração da atividade uma vez que, segundo Auerbach e Gorodnichenko (2013), os efeitos multiplicadores são maiores na fase recessiva do ciclo econômico.

Dadas as condições macroeconômicas postas, é evidente a necessidade de se expandir o gasto público durante este período de pandemia. No entanto, é preciso separar a política fiscal de calamidade da política fiscal de longo prazo. Neste cenário é preciso garantir que o regime fiscal volte após a pandemia, para seu enquadramento institucional anterior à pandemia, caracterizado pela responsabilidade fiscal e pela emenda constitucional 95 (teto de gastos públicos). Isto porque a política fiscal brasileira é enquadrada na taxonomia spend-tax, de Peacock e Wiseman (1979), o que significa que elevações temporárias de gastos podem levar à expansão permanente dos tributos que são prejudiciais ao crescimento de longo prazo.

Neste contexto, a resposta dada pela Câmara dos Deputados, propondo e aprovando a PEC 10/2020 denominada popularmente como “orçamento de guerra” parece ser bastante satisfatória no sentido de que fornece os recursos necessários para que o executivo faça o devido combate ao Coronavírus no front sanitário e social. No seu § 4º a proposta aprovada na Câmara estabelece a criação de um orçamento paralelo de caráter temporário e cujas despesas devem ser empenhadas exclusivamente no combate ao Coronavírus e seus efeitos sociais, sendo financiadas, conforme previsto em seu § 8º, em caráter de excepcionalidade pela emissão de dívida do Tesouro podendo ser adquirida pelo Banco Central (prática hoje vedada pela Lei de Responsabilidade Fiscal).

O projeto em tramitação no Senado faz face ao problema social de curto prazo já que se estima um montante próximo de R$700 bilhões ou 10% do PIB para fazer face as despesas necessárias. Porém, não altera o ordenamento normativo que regula as finanças públicas no Brasil, principalmente a Lei 101/2000 (Lei de Responsabilidade Fiscal) e a Emenda Constitucional 95 (emenda do Teto de Gastos), mantendo assim o compromisso de equilíbrio fiscal no longo prazo e, com isto, o estado de expectativas. O projeto se vale apenas de dispositivos legais vigentes, uma vez que o artigo 167 da Constituição Federal em seu inciso XIII e § 3º admite a abertura de crédito suplementar em face de excepcionalidades imprevistas tais como guerras ou calamidade. A Lei de Responsabilidade Fiscal prevê em seu artigo 65, parágrafo II que o cumprimento dos limites legais de despesas com pessoal e endividamento ficam suspensos em face de calamidade pública, já no artigo 66, a lei prolonga os prazos para que o setor público volte aos limites estabelecidos.

Trata-se, portanto, de dinheiro novo injetado na economia, endividamento que em última instância será financiado por emissão monetária do Banco Central, que durante a pandemia está autorizado a adquirir títulos do Tesouro acomodando o passivo fiscal em seu balanço. Esta solução, não tende a ser inflacionária no curto prazo por três motivos: primeiro, em função da queda repentina e aguda do gasto privado que deve provocar deflação nos próximos meses, segundo, em função do novo estado de expectativas de curto prazo desta economia em calamidade e, terceiro, em função desta medida não ter alterado os objetivos de longo prazo da política fiscal cristalizados na LRF e na EC 95, que voltam a vigorar após o estado de calamidade.

Benito Salomão

Doutorando em Economia pela Universidade Federal de Uberlândia e Visiting Researcher na University of British Columbia.

Notas

Auerbach, A. J., Gorodnichenko, Y., 2013. “Fiscal Multipliers in Recession and Expansion.” In Fiscal Policy after Financial Crisis. Edited by Alberto Alesina and Francesco Giavazzi. University Chicago Press.

Blanchard. O. 2019 “Public Debt and Low Interest Rates.” American Economic Review. Vol. 109(4): p. 1197-1229.

Caner, M., Grennes, T., Koehler-Geib, F., 2010. Finding the tipping point – when sovereign debt turns bad, World Bank Policy Research Working Paper No.5391.

DeLong, J. B; Summers, L. H., 2012 “Fiscal Policy in a Depressed Economy.” Brookings Papers on Economic Activity. Brookings Institutions, p. 233 – 297.

Peacock, A. T; Wiseman, J., 1979. Approaches to the Analysis of Government Expenditure Growth. Public Finance Review. Vol. 7. N. 1 p. 3 – 23.

Reinhart, C.M., Rogoff, K.S., 2010. Growth in a time of debt. American Economic Review. 100 (2), 573–578.