Diante da pandemia do novo coronavírus que se alastra pelo mundo, o estado precisa arranjar novas forma de se financiar e assim cumprir sua função social. Com as medidas adotadas pelos governadores e prefeitos para a diminuição do contágio (algumas bem questionáveis), a atividade econômica do país praticamente parou, tendo como resultado a diminuição expressiva da arrecadação.

A bola da vez é o imposto sobre grandes fortunas que, apesar de estar prevista na Constituição, é necessário uma lei complementar para a sua regulamentação. Segundo a Constituição em seu artigo 153, é competência da União instituir este imposto e seu recolhimento cabe ao Governo Federal, ou seja, os municípios e estados estão fora da jogada.

No início da pandemia, dois projetos de lei foram propostos para a discussão no Senado. Uma da vereadora Eliziane Gama do partido CIDADANIA/MA e outro do senador Reguffe do partido PODEMOS/DF. Vale ressaltar que o projeto de lei do senador é de aplicação imediata, tornando-o inconstitucional pois a própria Constituição prevê o intervalo de um ano para aplicação do imposto.

A proposta feita pela vereadora (PLP 50/2020) é bem semelhante a um projeto que já tramita no Senado desde ano passado do senador Plínio Valério (PSDB-AM). A única diferença substancial (e que teria efeitos imediatos) seria os empréstimos compulsórios aplicados às grandes fortunas.

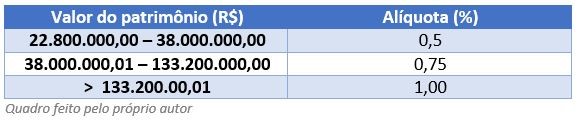

O quadro abaixo condensa os valores que estão previstas no projeto de lei da senadora. Vale mencionar que os valores usados como referência são os mesmo que o Senador Plínio Valério (PSDB/AM) usou em 2019. O valor de isenção utilizado é do ano corrente (2020).

A título de curiosidade, suponhamos que um sujeito tenha o patrimônio de exatos R$: 150 milhões. Cada alíquota incide sobre a parcela do patrimônio prevista na respectiva faixa de tributação. O sujeito deve pagar 0,5% sobre R$ 15,2 milhões (diferença entre R$ 38 milhões e R$ 22,8 milhões — primeira faixa); 0,75% sobre R$ 95,2 milhões (diferença entre R$ 133,2 milhões e R$ 38 milhões — segunda faixa); e 1% sobre R$ 16,8 milhões (diferença entre R$ 150 milhões e R$ 133,2 milhões — terceira faixa). Somando essas três faixas, o sujeito teria de pagar a União o valor de R$: 958.000,00 reais.

A primeira complicação que surgiria na elaboração de qualquer projeto que objetiva a taxação de grandes fortunas seria definir, com precisão, o que seria uma grande fortuna. Mesmo que estivesse prescrito na Constituição, seria no mínimo temerário estabelecer uma alíquota para algo que não possui uma definição clara. A partir de quantas unidades monetárias podemos definir que um contribuinte é detentor de uma grande fortuna? Todas as respostas à essa pergunta são arbitrárias.

Fora o problema da objetividade (que é um problema muito mais conceitual que prático), alguns especialistas argumentam que o novo imposto teria um baixo potencial arrecadatório. Segundo estimativas feitas pela Consultoria do Senado, por ano, o novo imposto aumentaria a arrecadação em R$ 6 bilhões. Ou seja, o novo imposto não pagaria nem os auxílios que os nossos juízes tanto usufruem.

Com a prática desse novo imposto, há uma reorganização dos hábitos do contribuinte para que ele escape dessa tributação. No projeto de lei da senadora, existe um parágrafo que penaliza a transferência de patrimônio de pessoa física para pessoa jurídica, prescrevendo que a pessoa jurídica responderá solidariamente pelo pagamento do tributos (artigo 7º, parágrafo 5º). O que possivelmente acontecerá se o imposto for aprovado é que os mais ricos do Brasil simplesmente mandarão mais dinheiro para fora, neutralizando assim os efeitos da tributação.

Outro problema do imposto (e até agora já foram três) é a fuga de investimentos privados que ele acarreta. Um estudo feito pelo professor Eric Pichet, mostra dados que comprovam o que foi descrito. Segundo o estudo, a fuga de capital na França foi de aproximadamente 200 bilhões de euros entre o ano que foi promulgado o novo imposto (1988) até 2008. Em contrapartida, a arrecadação anual do imposto, nesse período, foi de 3,5 bilhões de euros. Apesar desses disparates, a França só aboliu esse imposto em 2018, com o presidente Emmanuel Macron.

Além dessa fuga, figuras famosas evitam morar em países que tributam suas fortunas. Lewis Hamilton, por exemplo, procurando legislações menos rígidas em relação à tributação, decidiu mudar-se para Suíça ao invés de continuar morando no Reino Unido. O fato dele ter mudado de país não afeta somente ele e seus familiares mais próximos, mas também uma rede de empregados que não possuem uma renda elevada para acompanhar o piloto. Hamilton consegue mudar para onde quiser. Seus cozinheiros, jardineiros, seguranças e motoristas particulares, não.

O exemplo de Lewis Hamilton é mais um de vários que corroboram o fato que se o governo tentar jogar o fardo tributário exclusivamente sobre os mais ricos fará apenas com que mais pessoas ricas deixem o país. Todos esses exilados fiscais procurarão países mais liberais em relação à tributação de fortunas. Simples assim.

Nos anos 1990, a ideia de se taxar grandes fortunas encontrou defensores em vários países europeus. No entanto, de um tempo para cá, a ideia do imposto vem se tornando cada vez menos defendida e apreciada. Vários países que adotaram essa política nos anos 1990 abandonaram ou estão diminuindo a tributação da riqueza. Ao que parece, o Brasil, se adotar esse imposto, irá na contramão das tendências mundiais.

Apesar da impopularidade deste imposto, a nossa classe política têm motivos de sobra para aprová-lo. E com um cenário pandêmico, em que as preocupações do povo estão longe de ser políticas, nossos representantes podem votar projetos absurdos sem uma supervisão popular mais rígida. Para esses seres iluminados que acreditam que responsabilidade fiscal está ligada ao aumento da arrecadação e não a diminuição dos gastos, cada novo imposto será sempre bem vindo.

Apesar do projeto de lei da deputada ser temporário, estando vinculado a existência do teto dos gastos de 2016, sabemos que no Brasil dificilmente algo que aumenta a arrecadação do estado, deixa de existir. Milton Friedman já dizia que nada é tão permanente quanto um programa temporário do governo. No Brasil, essa é a regra de ouro para os projetos estatais.

Maxwell Marcos

Estudante de graduação do curso de Economia pela Universidade de Taubaté. Apreciador das obras de Nelson Rodrigues e Theodore Dalrymple, acredita que o papel de uma Universidade é criar uma elite intelectual que discuta os problemas do país ou se possível da humanidade.