Parecia que seria tarefa fácil – já que está claro para muitos de nós economistas que a reforma da previdência é totalmente necessária –, mas a aprovação do texto completo da PEC 287/2016 (a da Reforma da Previdência) vem se tornando cada vez mais improvável.

Deste lado dos economistas, confiamos demais na racionalidade e na necessidade do ajuste nas regras de aposentadoria. Esquecemos um pouco que a política é curto-prazista e estamos nos deparando com a realidade parlamentar. Retalhos diversos no texto base terão somente uma consequência: mais uma reforma previdenciária em 2027.

E por que exatamente em 2027?

Vamos responder por partes.

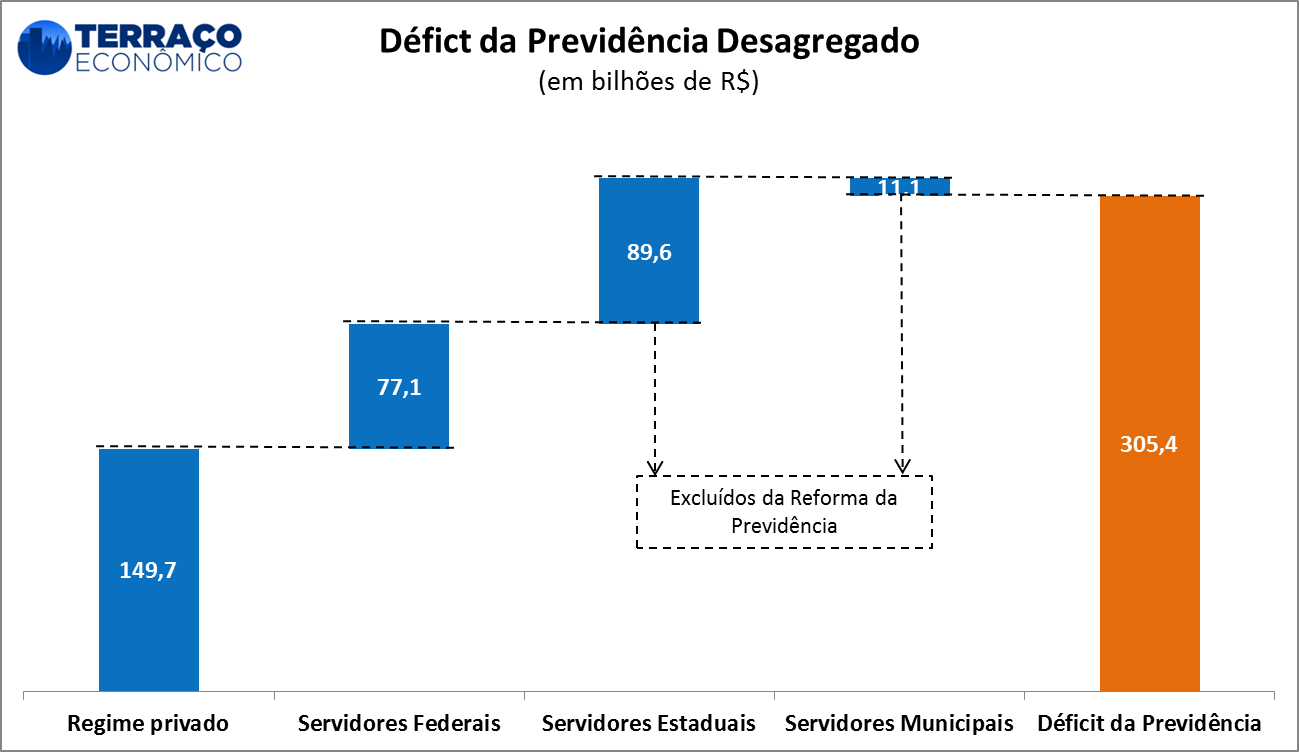

Primeiramente, fora Te….não! Primeiramente, o governo recuou na regra que incluía o regime de aposentadoria dos servidores públicos estaduais e municipais, jogando a bomba para os estados e municípios. O tamanho da bomba? No gráfico abaixo que publicamos neste artigo.

[caption id="attachment_9335" align="aligncenter" width="1299"]

Mais ou menos 90 bilhões. É esse o tamanho da bomba que os governadores e prefeitos terão de desarmar. Se não conseguirem, jogarão de volta a bomba no colo da União, como sempre ocorre quando estados entram em situação financeira delicada. Vide Rio de Janeiro.

Ou seja: se governadores não reformarem, a bomba volta. Lembre-se: 90 bilhões de reais.

Outro ponto: já começam a surgir os boatos de que a idade de aposentadoria das mulheres não será igualada à dos homens. Deve ficar em 62 ou 63 anos, contra 65 dos homens. Dado que a expectativa de sobrevida das mulheres é 83,5 anos e que a dos homens é 79,9 (dados do IBGE de 2013), a não equalização das idades mínimas de aposentadoria significa mais um ônus aos cofres públicos. Chute qualquer número acima de 0, já que haverá um gasto maior em comparação com a idade igual em 65 anos (por favor, alguém leitor atuarial para nos mandar o número correto!?).

Ainda, também deve ser revista a regra de transição para quem está próximo de se aposentar e que seria duramente prejudicado caso a reforma passasse a valer para eles a partir de amanhã. Obviamente os parlamentares tentarão uma regra ainda mais suave de transição, o que trará mais custos para o Tesouro Nacional para cobrir rombos da previdência.

Então, temos pelo menos 3 fatos concretos que implicam maiores custos ao Tesouro Nacional em questões previdenciárias: a conta dos servidores estaduais e municipais que deve voltar para o colo da União (se não em valor total, pelo menos parcial), os custos de manter as mulheres por mais tempo recebendo benefícios (aposentam antes e na média vivem mais tempo) e ainda os custos da regra de transição mais suave.

Somando todos esses custos, a conta é maior que 0. Fácil. Qualquer pessoa entende.

Agora, a reforma de 2027 virá pela simples impossibilidade de o governo aumentar seus gastos por conta da aprovação da PEC 241 (ou 55) em 2016 e válida a partir de 2017.

Em 2017 está prevista uma revisão da regra constitucional que limita o crescimento do gasto público federal primário ao gasto do ano anterior corrigido pela inflação. E se os gastos com a previdência sobem acima da inflação, como é a realidade brasileira, até lá o governo terá de tirar recursos de outras áreas para cobrir os gastos da previdência.

Podemos escolher de onde tirar os recursos, dada a distribuição do orçamento federal abaixo:

[caption id="attachment_9471" align="aligncenter" width="1569"] Fonte: Mosaico Orçamentário. Elaboração própria.[/caption]

Fonte: Mosaico Orçamentário. Elaboração própria.[/caption]Peça para seu artista favorito apontar a área de onde virá o recurso para cobrir os seguidos déficits da previdência. Se apontar “Transferências”, peça para apontar de novo, pois essas são constitucionais. Se disse para aumentar impostos, muito bem. Sem problemas! Mas só servirão para pagar dívida, já que novamente: O GOVERNO FEDERAL NÃO PODE AUMENTAR SEUS GASTOS ACIMA DA INFLAÇÃO ATÉ 2027.

A solução será: quando chegarmos em 2027, faremos outra PEC para reformar a previdência ou jogaremos fora o equilíbrio fiscal que terá sido atingido com a PEC do Teto de Gastos.

A escolha é clara para quem desinforma sobre a reforma da previdência: tirar dinheiro de outras áreas e entrar no debate de reforma da previdência novamente em 2027. Provavelmente eu estarei vivo. Vejo vocês por lá.