Houve um tempo no Brasil no qual quem possuía dinheiro para investir poderia aplicá-lo a 17% ao ano. Isso mesmo: 17% de juros ao ano. Tempos longínquos, não? Não! Isso aconteceu no início de 2016, quando no auge da incerteza política no Brasil, o governo só conseguia se endividar pagando ao investidor um juro alto, dado o risco que havia de não arrumarmos a casa.

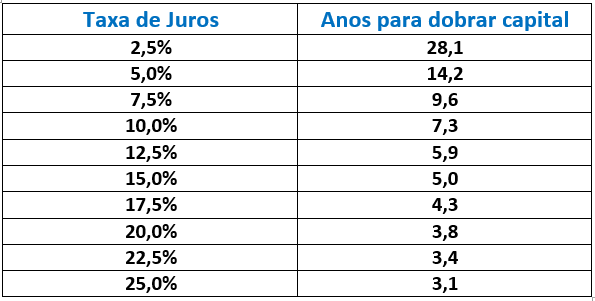

Com uma taxa de juros perto de 17%, é possível dobrar o valor investido em menos de 5 anos. Confira comigo no replay, na tabela abaixo, quanto tempo é necessário para dobrar o investimento a cada taxa de juros:

Mas parece que esses dias mágicos para quem tinha dinheiro para investir acabaram. Com as recentes notícias (e ações do Banco Central no corte de juros), parece que a taxa de juros no Brasil vai cair consideravelmente nos próximos meses. As estimativas atuais de mercado indicam que a Selic deve fechar o ano de 2017 na casa dos 9,5% e 2018 perto de 9%.

O que isso significa para investimento em renda fixa? Bem, se não deu para aproveitar o momento de juros a 17%, existem outras boas opções, principalmente para se depender da inflação que insiste em ser um problema recorrente no Brasil.

Antes, vamos a algumas explicações.

Quando mencionamos que você poderia investir o dinheiro a 17% ao ano, isso é uma taxa nominal, ou seja, não desconta a inflação. Imagine uma situação na qual um investimento paga 20% ao ano e a inflação fica em 25% a cada ano. Ao longo do tempo, esse investimento só corrói o poder de compra do capital investido.

E foi exatamente por isso que, no auge da crise política brasileira, as taxas de juros foram a 17% ao ano. A perspectiva de uma inflação alta era considerável – o que não parece o caso atualmente. Assim, quando afirmamos que um investimento poderia dobrar seu valor em menos de 5 anos, isso não necessariamente dobraria o poder de compra dele. Dependeria da inflação.

Agora que tanto os juros quanto a inflação estão caindo, o IPCA de janeiro foi o mais baixo em 23 anos, 0,38% para o mês, a tendência das taxas nominais é cair também. Vamos lembrar que uma taxa de juros nominal é bem próxima à taxa de inflação mais uma taxa de juros real.

Então, não sobrou alternativa para investir em renda fixa, como no Tesouro Direto? Claro que sobrou. Como abordamos neste artigo, boa parte da dívida brasileira é indexada à inflação. Ou seja, ao invés de o governo dizer que vai te pagar 17% ao ano, ele pode dizer: vou te pagar a inflação + 5% ao ano, você aceita?

Este é um tipo de investimento que damos o nome de pós-fixado. Você vai saber a rentabilidade dele somente após a apuração do índice de inflação ao qual ele está indexado. Esse tipo de investimento é muito bom para quem não quer correr o risco de ver o poder de compra de seu investimento ser corroído pela inflação. Você pode fazer sua própria simulação aqui.

É bem verdade que no momento a inflação está em queda. Saímos de 10,67% em 2015 para 6,23% em 2016 e com perspectivas de fecharmos 2017 com 4,5% ou menos. Mas esse tipo de fenômeno (inflação em queda) é bem raro no Brasil. Vai que em 2018 ou 2022 elegemos representantes que empossem nos cargos-chave da economia alguns economistas bem tolerantes com a inflação. Ela pode voltar a subir.

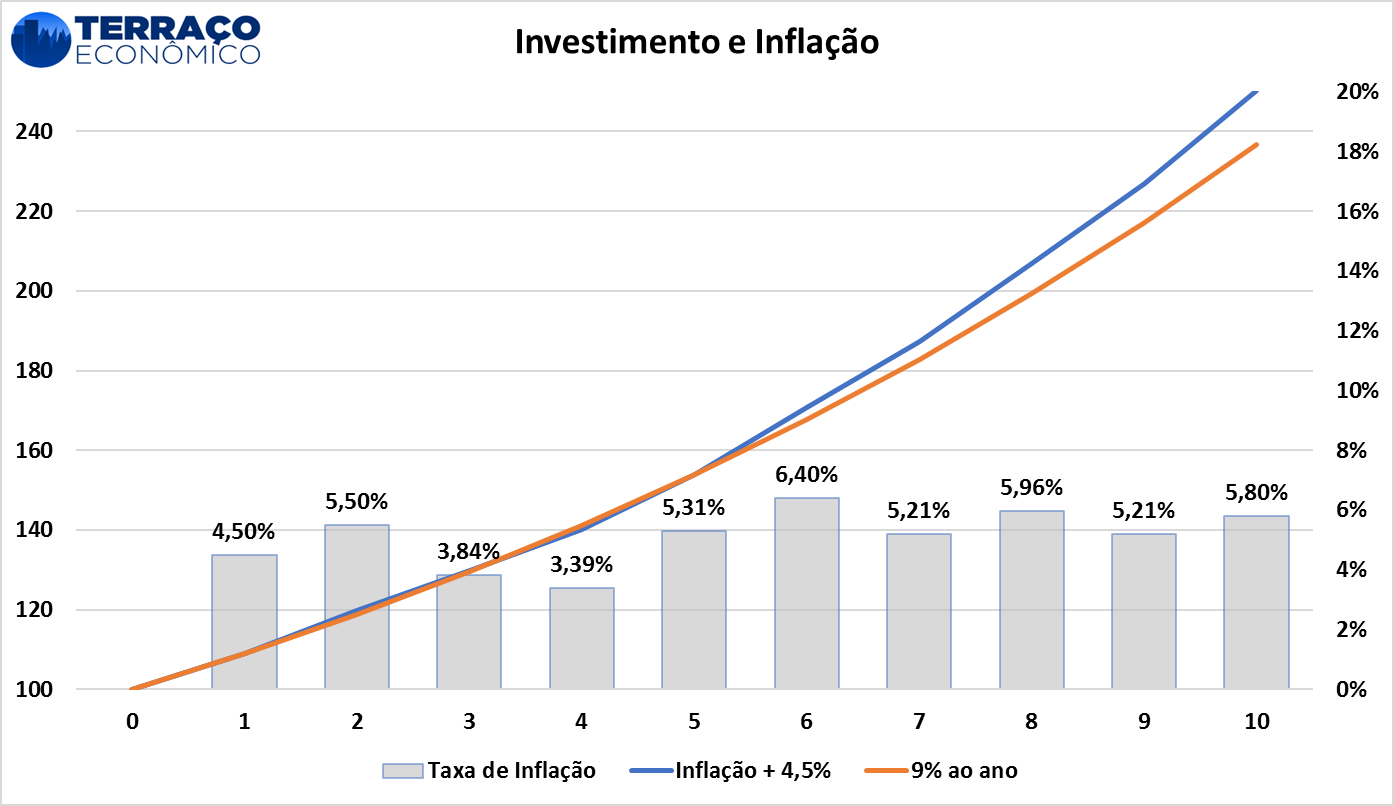

Aqui uma comparação: vamos simular um investimento que pague hoje 9% nominal ao ano (Opção 1) e um que pague a taxa de inflação + 4,5% (Opção 2), ambos por 10 anos. Vamos assumir que a inflação fique em 4,5% no primeiro ano, mas ao longo dos anos ela varie entre 2,5% e 6,5% – o intervalo da meta atual, que mudará em 2018. No gráfico abaixo o resultado:

Ou seja: o rendimento ao final vai depender da inflação, um número que não sabemos com certeza hoje quanto será no futuro. Se a inflação ficar maior que 4,5% na média ao longo do tempo (no nosso caso, ficou em 5,11%), melhor para quem investiu na Opção 2, conforme o nosso gráfico.

E para quem não gosta muito de correr o risco de a inflação subir novamente, é sempre uma boa opção se proteger com esses investimentos indexados. Ou então fazer a boa e velha diversificação para diminuir o risco dos investimentos como um todo. Vai que a nossa simulação de investimento acima está muito pessimista quanto à inflação e ela fica abaixo dos 4,5%.

O fato é que o tempo de dobrar o investimento em renda fixa em 5 anos pode ter ficado para trás. Mas o tempo de se proteger da inflação…esse vai demorar para acabar aqui no Brasil.