O Banco Central do Brasil tem como mandato previsto em lei[1] a incumbência de entregar anualmente a inflação brasileira (medida pelo IPCA) dentro dos limites estabelecidos pelas metas de inflação. Dessa forma, como atualmente ela é de 4,5% ao ano, o Banco Central deve adotar políticas com o objetivo de fazer com que o nível de preços fique próximo desse valor, com uma tolerância de 1,5% para cima ou para baixo. Na prática, se o IPCA ficar dentro da banda que vai de 3% até 6%, o objetivo foi alcançado.

A política ou instrumento que o BC utiliza para manejar ou influenciar a inflação no período são as taxas de juros, ou mais precisamente uma delas, a taxa SELIC[2]. Essa é taxa básica da economia, é a taxa que serve de referência para os bancos emprestarem aos seus clientes (ela é o piso: nenhum banco emprestará a taxas menores que a própria SELIC).

Pela lógica econômica, quanto maior for a taxa SELIC, menor é o incentivo para comprar (pelo lado do consumidor) e para investir (pelo lado do produtor), pois ambos se tornaram mais caros. Dessa forma, pelo menos em tese[3], a inflação corrente recuaria. Por outro lado, taxas de juros menores incentivam o consumo e o investimento, movimentando a economia e elevando o nível de preços e, portanto, a inflação.

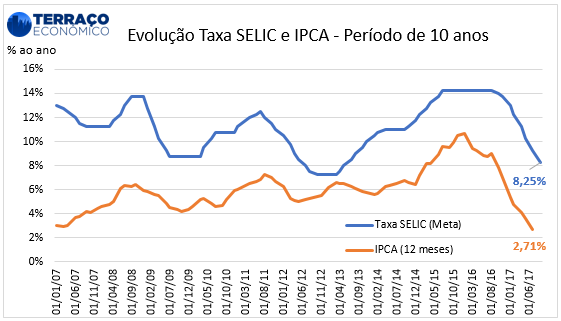

A seguir, plotamos as duas curvas (IPCA e SELIC) nos últimos 10 anos:

Para comunicar o mercado sobre as suas decisões, o Banco Central divulga as Atas do Copom[4], que ficam disponíveis eletronicamente nesse link: https://www.bcb.gov.br/?ATACOPOM. Normalmente, as atas são disponibilizadas uma semana após a decisão do Copom sobre o aumento, manutenção ou redução da SELIC. Nesse documento, o Comitê analisa a conjuntura econômica, justifica a sua decisão e acaba fornecendo insights para os seus próximos movimentos. Muitas pessoas que trabalham no mercado financeiro e consultorias econômicas utilizam a ATA do Copom com o objetivo de antever o próximo corte ou subida dos juros, a partir do tom da comunicação utilizada pelo BC. Se for um tom mais duro, teoricamente o Banco Central está informando – nas entrelinhas – que será igualmente duro com a inflação, subindo juros.

Essa é a oportunidade que observamos: será que existe uma combinação de palavras ou termos presentes nas Atas do Copom que indique que o Banco Central está menos inclinado a subir juros? Será que ao iniciar uma onda de cortes na SELIC – assim como ocorreu no segundo semestre de 2016 – o Copom dê pistas que irá de fato fazer tal movimento? E ainda, será que o tom do comunicado (as palavras utilizadas) mudou ao longo do tempo com as crises econômicas, seja ela internacional (em 2008) ou local (a partir de 2014)?

Relevância / Motivação

A relevância desse estudo está na possibilidade de encontrar uma alternativa aos modelos tradicionais de previsão de indicadores econômicos, como juros e inflação. Conforme foi falado, os agentes de mercados utilizam uma série de métricas e variáveis com o objetivo de prever o comportamento futuro do IPCA e SELIC. Há um documento que é disponibilizado semanalmente (todas as segundas-feiras) também pelo Banco Central, que é o Boletim Focus, disponível aqui: https://goo.gl/j0Nu1D. Nele, aparecem as expectativas de mercado a respeito da maioria dos indicadores econômicos, incluindo SELIC e IPCA.

A ideia deste artigo, assim, é identificar a partir das Atas do Copom uma segunda via a fim de antecipar possíveis movimentos de juros por parte do Banco Central, tendo em vista a comunicação oficial fornecida através desses documentos. Dessa forma, a hipótese central desse estudo é que a utilização de certas palavras e termos podem dar pistas sobre o próximo passo a ser tomado pelo Comitê, com seus impactos em toda a economia.

Importante destacar que a análise da Ata do Copom já é feita maneira recorrente pelos analistas de mercado, mas de forma humana: ao sair a Ata, os analistas leem o documento e tiram suas próprias conclusões a partir da sua interpretação do texto.[5]

Escopo: Dados, Processamento, Saída

Os dados principais são as Atas disponibilizadas no site oficial do Banco Central. Foram coletados 85 documentos, que abarcam 10 anos (de jan/2007 até jul/2017, última disponível). Até jul/2016, os arquivos estavam disponibilizados em HTML, e eram facilmente convertidos para TXT. A partir de jul/16, os documentos estão em formato PDF; para garantir a integridade dos dados, estes também foram convertidos para TXT.

Importante ressaltar que a parte inicial do comunicado foi retirada, conforme imagem abaixo. Essa é uma parte que se repete em todas as Atas, e não traz nenhuma informação relevante no que se refere às projeções e estimativas do Copom:

[caption id="attachment_10560" align="aligncenter" width="600"]

Por último, é igualmente relevante relembrar que o formato da Ata foi modificado a partir de mar/14. Antes dessa data, o documento apresentava de 60 a 80 itens / parágrafos buscando fundamentar a decisão tomada pelo Copom; a partir de março de 14, a Ata reduziu de tamanho, e passou a ter de 25 a 35 itens e menos páginas. Essa alteração, segundo analistas de mercado, foi uma tentativa de aproximar o comunicado com o formato do FED (Banco Central Americano).

Estrutura Estratégica / Operacional

A partir dos 85 documentos em português, todos em formato TXT, foi possível fazer a análise das palavras, e posteriormente uma análise de sentimento básica, e sua evolução ao longo do período pesquisado.

Para o estudo, foi utilizado o Software R. Os scripts utilizados para construção desse estudo podem ser requisitados aos autores, basta inserir um comentário com o e-mail.

Vamos aos dados…

Para fazer as análises, tratamos os dados considerando o texto em português (acentuação, stopwords, etc.) e ficamos com 5.830 palavras. Para fazer a análise de sentimento, classificamos cada uma delas como “positiva”, “neutra” ou “negativa”. O resultado está resumido na tabela abaixo:

| Sentimento | Frequência |

| Positivo | 270 |

| Neutro | 5.290 |

| Negativo | 270 |

| Total Geral | 5.830 |

O número equivalente de termos “positivos” e “negativos” foi proposital e teve como objetivo não criar um viés logo no início da análise.[6] Cabe ressaltar que algumas classificações podem ser questionadas, e podem ter influenciado o resultado desse trabalho.

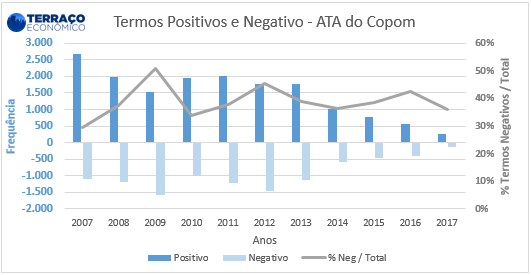

Dessa forma, avaliamos a evolução na utilização de termos positivos e negativos ao longo do período de análise:

Nos períodos de contração econômicas mundiais (2008 – 2009) e de crise econômica brasileira 2014 – até o momento, nota-se um aumento no número de palavras negativas sobre o total de palavras utilizadas, sendo 2008 o pico (quase 50%).

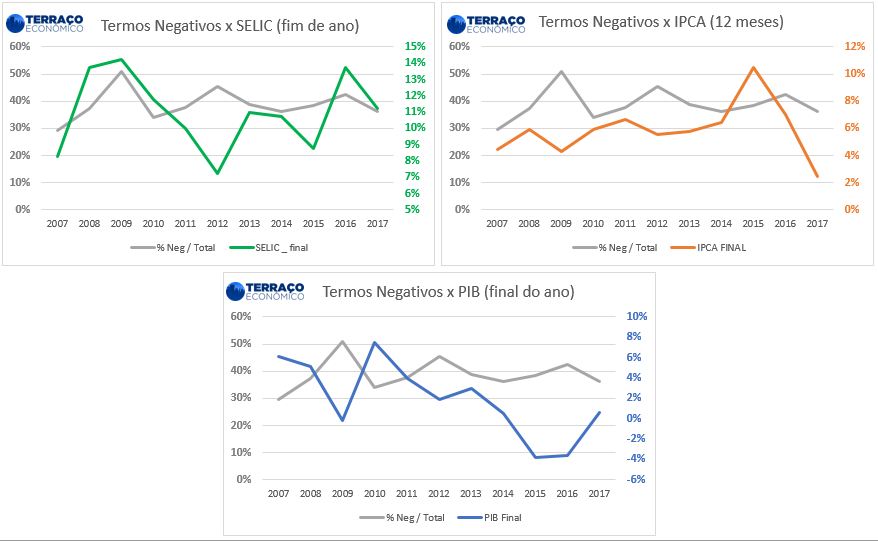

Quando cruzamos essa informação com as variáveis monitoradas pelo BC, temos a seguinte figura:

A curva cinza é sempre a mesma, mostrando a relação entre termos negativos sobre a soma dos termos positivos e negativos. Para o caso da SELIC, interessante notar que os picos da curva cinza coincidem em alguns anos com a curva verde (que é a SELIC no final do ano), como é o caso de 2009 e 2016.

Para o IPCA, o aumento contínuo no nível de preços desde 2009 não foi acompanhado por uma comunicação mais incisiva por parte do Copom. Inclusive, muitos economistas criticaram o presidente Alexandre Tombini – que ficou no comando da instituição de 2011 até 2016 – por ser leniente com a inflação[7].

Apesar de não estar no mandato do Banco Central a busca pelo crescimento sustentado da economia, conforme explicado na introdução, o Copom observa atentamente o comportamento da economia nacional, medido pelo PIB. Em 2009, houve um “espelhamento da curva”, com o aumento dos termos negativos e uma queda no PIB. Contudo, mais à frente, a derrocada econômica que vimos a seguir não foi acompanhada por um tom mais duro do Comunicado. O aumento das palavras negativas foi observado apenas em 2016, ou seja, um pouco atrasado e já com a troca de comando na presidência, com Ilan Goldfajn a frente do comando do Banco Central.

Em seguida, montamos o WordCloud das Atas, colocando apenas os termos classificados como “positivos” e “negativos”. A imagem resume essa visão: Em 2009, ano de maior incidência de palavras negativas, as mais usadas são “redução”, “queda” e “pressões”, bem no centro da nuvem de palavras. Interessante notar que antes (2007 e 2008) a euforia com a economia também transparecia nos comunicados do Copom, perceptível na nuvem de palavras. Em 2016, a palavra “incerteza” aparece no centro da nuvem, mostrando as maiores preocupações do BC com a inflação, juros e PIB. Inclusive, essa é uma palavra que cabe perfeitamente considerando o momento econômico que atravessávamos. Em 2017, o cenário pouco se altera, com palavras negativas ainda aparecendo na nuvem com destaque.

Em 2009, ano de maior incidência de palavras negativas, as mais usadas são “redução”, “queda” e “pressões”, bem no centro da nuvem de palavras. Interessante notar que antes (2007 e 2008) a euforia com a economia também transparecia nos comunicados do Copom, perceptível na nuvem de palavras. Em 2016, a palavra “incerteza” aparece no centro da nuvem, mostrando as maiores preocupações do BC com a inflação, juros e PIB. Inclusive, essa é uma palavra que cabe perfeitamente considerando o momento econômico que atravessávamos. Em 2017, o cenário pouco se altera, com palavras negativas ainda aparecendo na nuvem com destaque.

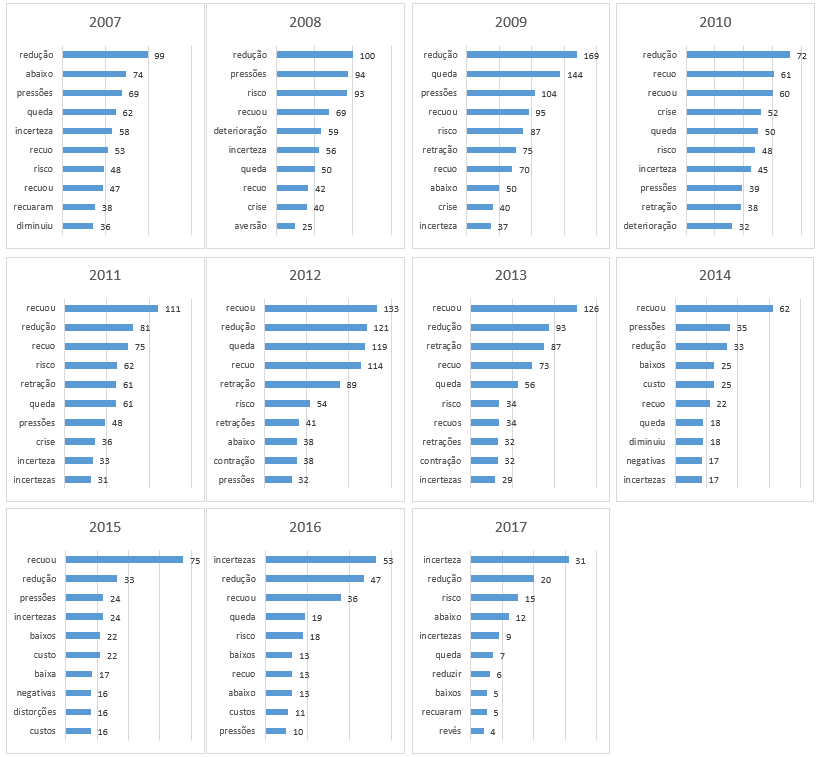

Por fim, avaliamos as Top 10 palavras negativas ao longo do período de estudo:

Interessante notar como certos temas aparecem e desaparecem entre as palavras mais frequentes. A palavras “risco” aparecia com frequência até 2013, mas depois desapareceu. Por outro lado, incerteza – e seu plural – começaram a ficar mais frequentes a partir de 2015.

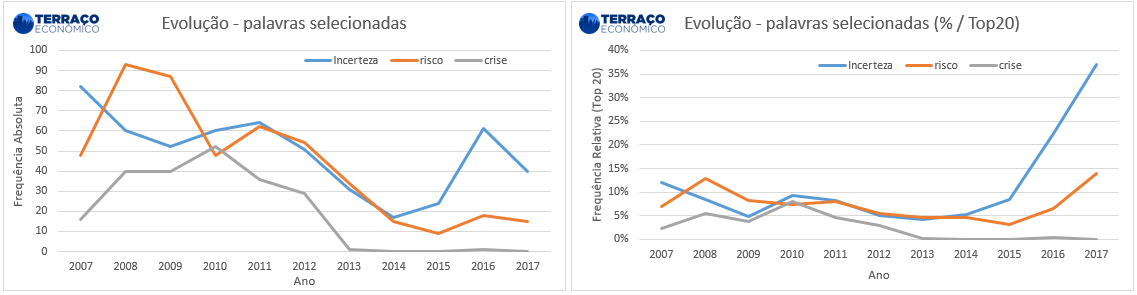

Analisando três delas ao longo do tempo, temos uma imagem interessante da evolução de economia e dos percalços no caminho:

Dessa forma, foi possível avaliar que a utilização de certos termos e palavras na principal comunicação do Copom, a ATA, está relacionado com a oscilação no tempo das variáveis alvo do BC: a SELIC, e forma direta e o IPCA, de forma indireta.

Arthur Solow Editor do Terraço Econômico Felipe Silva Graduado em Análise e Desenvolvimento de Sistemas É Analista sênior em Investment Banking Referências[1] Conforme Decreto 3.088/1999:

Art. 1º Fica estabelecida, como diretriz para fixação do regime de política monetária, a sistemática de “metas para a inflação”.

1º As metas são representadas por variações anuais de índice de preços de ampla divulgação.

(…)

Art. 2º Ao Banco Central do Brasil compete executar as políticas necessárias para cumprimento das metas fixadas.

[2] Na verdade, a SELIC é uma das formas de influenciar a inflação. Existem no mínimo três mecanismos de politica monetária: i) taxa de juros ii) cambio e iii) mercado de títulos e compulsórios.

[3] Em tese porque em alguns momentos observamos redução da atividade econômica concomitante ao aumento da inflação, como ocorreu no ano de 2015, a chamada estagflação.

[4] O Comitê de Política Monetária (Copom) é um órgão constituído no âmbito do Banco Central do com as finalidades de estabelecer as diretrizes da política monetária e definir a taxa básica de juros. Tem, ainda, a competência específica de regular a liquidez da economia, por meio dos instrumentos de política monetária.

[5] Por exemplo, em jun/15 o Banco Central deu a entender que pararia de subir os juros apenas pelo tom da Ata disponibilizada uma semana após a decisão. E foi de fato isso que ocorreu, conforme mostra o gráfico no início desse estudo. Mais detalhes em: http://economia.estadao.com.br/noticias/geral,bc-ve-inflacao-mais-alta-neste-ano–mas-perto-da-meta-em-2016,1739169

[6] Se tivéssemos mais palavras positivas do que negativas, a probabilidade da primeira ser mais frequente do que a última seria maior logo de saída. Por isso a igualdade forçada.

[7] Ver mais aqui: https://oglobo.globo.com/economia/banco-central-era-tombini-foi-marcada-por-estouro-da-meta-19468759

##Referência atualizada em 15/09/2017: Os professores Bruno Giovannetti, Fernando Chague, Rodrigo de Losso e o Paulo Manoel (esse último aluno do Ph.D na Haas Business School) têm um artigo publicado sobre o mesmo tema, que saiu na Revista Brasileira de Economia. O link está aqui: http://bibliotecadigital.fgv.br/ojs/index.php/rbe/article/view/16342. Agradecemos a lembrança de Eduardo Sanchez Astorino.